|

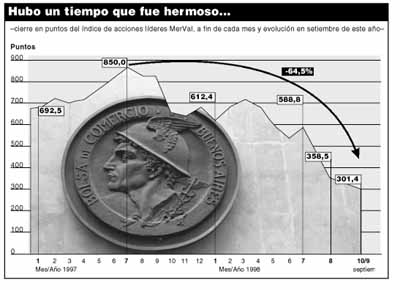

Por Claudio Zlotnik Con la merma de ayer, el índice de acciones líderes MerVal acumuló un derrape del 15,8 por ciento en lo que va de setiembre. Y se encuentra un 64,5 por ciento respecto del máximo marcado en julio del año pasado. El cierre de ayer, en los 301,7 puntos, lo coloca apenas un 15 por ciento arriba de su peor momento, durante el Tequila. Para encontrar una caída similar a la de ayer hay que remontarse al 27 de octubre del año pasado, cuando el MerVal se derrumbó 13,7 por ciento. Fue cuando se desató la corrida cambiaria en Hong Kong. Ayer, ninguna acción terminó con saldo positivo. Y hubo caídas impresionantes: Garovaglio perdió el 40 por ciento, Bansud el 30 y Banco del Suquía el 23,7. Les siguieron Comercial del Plata (19,9); Siderca (19,2) y Perez Companc (18,9). Se negociaron 33,2 millones de pesos, nivel similar al de ruedas anteriores. Los títulos públicos, por su parte, también sufrieron el tembladeral: los Brady bajaron entre 2,5 y 5,3 por ciento; los globales entre 6 y 7,1; los bonos externos entre 2,1 y 3,6; y los Bocon entre 6 y 8. La situación en Brasil es lo suficientemente crítica como para que analistas de la city piensen que este fin de semana será clave para el gobierno de Fernando Henrique Cardoso, y para avizorar cómo evolucionará la crisis. La continua hemorragia de divisas va achicando las defensas brasileñas en el marco de la crisis. Se estima que ayer salieron unos 2000 millones de dólares, casi el doble de los 1090 que se fugaron el martes. Las reservas del banco central brasileño se estiman en 55.000 millones de dólares, 19.000 millones por debajo a las que se contabilizaban a fines de agosto. Los financistas piensan que si continúa el drenaje, y las reservas caen por debajo de 50.000 millones de dólares, la corrida sobre el real sería fulminante, y Brasil se vería forzado a devaluar. Por eso, en la city especulan con que es inminente el anuncio de medidas drásticas. Que vayan más allá del recorte de gastos por 3400 millones de dólares informado esta semana y al aumento de las tasas de interés, del 19 al 30 por ciento. La implementación de un severo ajuste fiscal, que sirva para recobrar la confianza de los inversores, el pedido de auxilio financiero al Fondo Monetario y a los Estados Unidos, y la instrumentación de un control de cambio para evitar la fuga de divisas figuran entre las alternativas a las que podría echar mano Cardoso en las próximas horas. Sin embargo, cada una de estas opciones encuentra reticencias ya sea por parte del gobierno brasileño o por parte de los financistas. A tres semanas de las elecciones presidenciales, Cardoso pagaría un considerable costo político si lanzara un ajuste. En cambio, si decretase un control sobre las operaciones cambiarias, serían los inversores quienes no se lo perdonarían. La tercera alternativa, el reclamo de ayuda al FMI, fue siempre resistida por Brasil. De todas formas, entre los analistas hay cada vez mayor consenso en que, tarde o temprano, Brasil va a devaluar. Algo de esto habrán percibido los cariocas y paulistas que ayer intentaron comprar dólares en las casas de cambio y no les vendieron. Las calificadoras de riesgo internacionales, por su parte, echaron más leña al fuego. Standard & Poor's y Duff & Phelps rebajaron a "negativa" sus perspectivas sobre la economía brasileña (ver aparte). Este podría ser el primer paso hacia una reducción en la nota crediticia del país. Brasil debe renovar deuda interna por unos 80.000 millones de dólares hasta fin de año. El terremoto bursátil golpeó ayer de con dureza en América latina, pero se desparramó también en los mercados desarrollados. Europa registró pérdidas de entre 3,3 y 6,3 por ciento. Y Wall Street --deprimida por los rumores sobre la posibilidad de renuncia de Bill Clinton-- cayó el 3,2. En este marco, los inversores internacionales buscan refugio en los más seguros bonos del Tesoro norteamericano. La tasa de esos títulos alcanzó el mínimo histórico del 5,20 por ciento anual.

COMO CAMBIA LA VIDA COTIDIANA: EL FANTASMA

RECESIVO Por Alfredo Zaiat

La caída de las acciones y los bonos refleja una huida de capitales, locales y extranjeros, de la Argentina. Como consuelo, la fuga es general. Abarca a todos los mercados que hasta hace poco se denominaban mercados emergentes. Pero la brasildependencia de las exportaciones y la rigidez cambiaria de la convertibilidad asusta a los inversores, que por esos motivos castigan a la plaza local más que a otras. Como la mayoría de los argentinos, por suerte, no coloca sus ahorros en la Bolsa, como sí lo hace la mitad de los estadounidenses, el efecto pobreza por el derrumbe de las acciones no impacta de inmediato en la economía. Pero el derrape de las cotizaciones es relevante para las empresas y bancos. Y es en el impacto sobre ellas donde empieza el círculo vicioso de los problemas que padece la economía cuando la Bolsa se desploma. Sin ingreso de capitales y con el acceso al financiamiento externo cerrado, se produce un estrangulamiento en el mercado de crédito. Los bancos se cuidan de dar préstamos por temor a no poder cobrarlos y, al mismo tiempo, elevan las tasas para cubrirse. Así, las pymes se quedan sin el descubierto, que es su única vía de financiamiento, y las empresas grandes pasan a concentrar el crédito interno. Lo hacen a tasas más elevadas que las que hubieran podido obtener en el ahora cerrado mercado internacional. Sin fondos para financiar sus negocios, las compañías adoptan una política defensiva, disminuyen sus planes de producción, suspenden personal y en el peor de las casos comienzan a reducir su plantilla. La economía deja de crecer; el consumo disminuye y se dispara el desempleo. Los bancos, que por la concentración están más fuertes que antes del tequila, no quedan indemnes. Sus carteras crediticias se deterioran y los que parecían sólidos pasan a ser mirados con desconfianza. Entonces, la recesión espera a la vuelta de la esquina.

En Economía estudian en secreto qué hacer si Brasil devalúa

Por Maximiliano Montenegro

"Somos optimistas sobre la situación en Brasil. El presidente Cardoso va a aplicar políticas públicas responsables y saldrá adelante una vez que gane las elecciones", dijo ayer a los periodistas, por enésima vez al promediar la tarde, el secretario de Política Económica y Regional, Rogelio Frigerio. Ese es el discurso impuesto por Roque a sus principales espadas. Sin embargo, por la mañana, Frigerio y Miguel Kiguel, jefe de asesores del ministro, mantuvieron una charla reservada con economistas de una de las consultoras de la city. El tema de la agenda fue excluyente: la crisis brasileña. Allí, después de analizar al detalle las cuentas macroeconómicas del socio mayor, los Roque Boys escucharon, de boca de los consultores, su visión sobre la cruda realidad que enfrenta el gobierno de Cardoso sometido a un despiadado ataque de los especuladores. Más aún, la idea es que, si logran mantener el rumbo, la corrida contra el real se intensificará después de las elecciones del 4 de octubre. "La probabilidad de una maxidevaluación antes de las elecciones es sólo del 23 por ciento, pero crece hasta casi el 40 por ciento después de los comicios", afirmó uno de los expositores, mientras los funcionarios seguían atentamente el cuadro sinóptico que indica el camino para llegar a tal conclusión. "Si Brasil devalúa, aguantamos", reflexionó entonces Frigerio. Y ensayó una explicación. "De acuerdo con los cálculos que manejamos, no habría impacto en la economía real, salvo en el sector automotor. Sí nos pegaría por el efecto contagio de mercado. Pero ahí entran a jugar todas las medidas anticorridas que armamos en los últimos tiempos", afirmó. "Estamos preparados para el peor escenario", concluyó, ante la mirada cómplice de Kiguel. Este apuntó que, aun en tal escenario, sería posible conseguir financiamiento para afrontar los compromisos de la deuda de este año y el próximo. Según los expertos consultados por Economía, la estrategia del gobierno brasileño pasa, obviamente, por llegar a las elecciones con el menor ajuste posible. Desde esa perspectiva --razonan-- está dispuesto a sacrificar reservas, tratando de minimizar las pérdidas con medidas suaves, como el paquete anunciado el martes pasado. Pero esa estrategia de ponerle el pecho a la corrida cambiaria tiene un límite. Antes de la crisis, el Banco Central brasileño contaba con 74 mil millones de dólares, pero ayer sólo llegaba a los 55 mil millones. "Si el stock de reservas cae por debajo de los 50 mil millones de dólares, deberán anunciar nuevas medidas", alertaron los asesores a los hombres del Ministerio. Ante esa instancia, imaginan "alternativas de primer grado y opciones de segundo grado". Dentro de las primeras, se cuentan un nuevo shock en la tasa de interés para retener a ahorristas y capitales; un acuerdo con el FMI, con el gobierno norteamericano y/o la suscripción de un bono patriótico para hacer frente a los vencimientos de la deuda; y otro ajuste fiscal. Las "alternativas de segundo grado" son más variadas: --"Canje licuador de la deuda a la rusa", pero sin devaluar. Entre los bonos del Banco Central y los títulos del Tesoro, la deuda consolidada del gobierno brasileño asciende a 297 mil millones de dólares, en su mayoría con vencimientos en el cortísimo plazo. En setiembre, el gobierno debe enfrentar vencimientos por 40 mil millones de reales, y entre octubre y diciembre por 50 mil millones más. Pero, encima, como no hay superávit fiscal con qué pagar los intereses, deben refinanciarlos permanentemente. Entonces, a medida que aumenta la tasa de interés para frenar la corrida, también crecen el déficit fiscal y la deuda. Ante la misma encrucijada, Rusia optó por declarar una reprogramación compulsiva de la deuda. --"Devaluación a la mexicana" (sin moratoria). La estrategia le serviría para licuar parte de la deuda denominada en reales. El problema es que cuanto más tarde en llegar menor será su impacto, ya que, cada vez más, los inversores le exigen al gobierno que la deuda en reales sea indexada en dólares. --"Convertibilidad" (sin devaluar). Parece la más lejana de las alternativas y no cuenta con la simpatía del equipo económico brasileño. Como precondición, requeriría un canje de la deuda para estirar los plazos de vencimiento, un fuerte ajuste fiscal, y hasta se plantea la posibilidad de una unión monetaria con la Argentina.

PERSPECTIVAS NEGATIVAS DE DOS CONSULTORAS DE

RIESGO

El Banco Central de Brasil informó que las reservas internacionales habían caído, el miércoles, a 55 mil millones de dólares, contra 73 mil millones a principios de agosto. A su vez estimó que el déficit fiscal se elevaría, a fin de año, al equivalente al 7,3 por ciento del PBI. Son los dos indicadores más sensibles para los operadores financieros y los que mantienen en vilo la preocupación de los inversores. A partir del nulo resultado que obtuvo en materia presupuestaria la reforma fiscal de noviembre de 1997, sostiene S&P, las finanzas públicas y externas brasileñas "han quedado más expuestas que las de otros países latinoamericanos --a excepción de Venezuela-- a los cambios de la confianza del mercado". El recorte presupuestario y la suba de tasas, dispuestos en los últimos días, serán más efectivos que el ajuste de noviembre pasado, admite la agencia, pero interpreta que las mismas podrían ser "insuficientes" para estabilizar las expectativas del mercado. "Aunque el gobierno espera anunciar su programa de ajuste fiscal el 15 de noviembre --proyectada a 1999 y el 2000--, este retraso será costoso en términos de credibilidad", alertó S&P. Duff & Phelps, por su parte, resaltó que "es poco probable que las propuestas preliminares para el Presupuesto de 1999 restauren la confianza del mercado, pues ellas parecen estar basadas en escenarios económicos bastante optimistas". Asimismo, expresó su "preocupación particular por el crédito en moneda local contraído por el gobierno, dado el tamaño de la deuda interna (34 por ciento del PBI) y su naturaleza de corto plazo". Según indicó D&P, "el marcado deterioro de los mercados de capitales brasileños e internacionales podría afectar la capacidad del país para refinanciar fuertes amortizaciones de la deuda hacia el próximo año". Agrega el informe que "las recientes políticas de restricción fiscal y monetaria podrían fortalecer temporalmente la posición externa de Brasil, pero también elevan las dudas sobre los pagos de la deuda interna, dada su alta sensibilidad a los cambios en las tasas de interés".

CARDOSO DEMANDO UNA ACCION DE EE.UU.

"Tienen que percibir que estamos aproximándonos a una situación que requiere decisiones más firmes por parte de aquellos que tienen el liderazgo, sobre todo Estados Unidos", demandó. Mientras el ministro de Hacienda, Pedro Malán, reiteró que no se va a alterar la política de cambios y que "quienes están apostando al dólar, van a perder", Cardoso advirtió que Brasil no puede "entrar en un juego en el que el mercado impone y dispone", como lo hacen otros países. El titular del Departamento Económico del Banco Central, Francisco Lópes, afirmó ayer que "el 50 por ciento de los agentes financieros están apostando a una devaluación del real", pero aseguró que Brasil "tiene reservas suficientes para controlar la especulación". En las operaciones del mercado negro, el dólar llegó a venderse a 1,40 reales.

Las agencias de riesgo prenden luces amarillas en el sistema

Por David Cufré

Standard & Poor's bajó las perspectivas de desempeño de los bancos Galicia y HSBC-Roberts debido a que el panorama para los próximos meses indica que sus ganancias disminuirán. También anunció que hará un estudio a fondo de los bancos Quilmes y Río. "La crisis puede impactar sobre la economía real, más allá del derrumbe que se vio hasta el momento en los mercados de capitales, y eso repercutirá sobre los bancos", indicó a este diario Gabriel Caracciolo, uno de los analistas de entidades financieras de S&P que elaboró el informe sobre el Galicia y el Roberts. De acuerdo con su análisis, los bancos afrontan el riesgo de que la economía ingrese en un círculo vicioso: el aumento de la morosidad y la peor calificación de los tomadores de créditos obligan a las entidades a elevar las tasas de interés, lo que restringe aún más el acceso al financiamiento y empuja las tasas un escalón más arriba. A ello se suman otros factores. Empresas que hasta ahora se financiaban en el exterior ven que esa canilla se va cerrando, forzándolas a recurrir a la plaza local. Como son clientes menos riesgosos, los bancos los privilegian al colocar sus créditos, por lo que las pequeñas y medianas empresas se ven desplazadas. El panorama afecta directamente a la inversión y, en consecuencia, a la creación de puestos de trabajo. En el segundo trimestre, cuando la crisis había cedido en intensidad, la inversión aumentó un 12,6 por ciento, menos que la mitad del 23,1 por ciento del período enero-marzo y de los 26,7 puntos promedio del año pasado. La construcción, en tanto, pasó de una expansión del 18,3 por ciento en el primer trimestre, a 5,4 puntos en el segundo. Este es uno de los sectores que más activa el negocio bancario, debido a que es un importante tomador de créditos. Los indicadores del sistema bancario no son mejores. La rentabilidad de las entidades privadas cayó del 10 al 5,4 por ciento entre mayo del '97 e igual mes de este año. "El agravamiento de la crisis desde julio pasado seguramente resintió las utilidades de los bancos", consideró Fabio Rodríguez, analista de la Fundación Capital. La morosidad, en tanto, quedó estancada desde mayo en el 14 por ciento. "Se detuvo la mejora en los indicadores del sistema financiero", agregó Rodríguez. De los bancos depende, en buena medida, que el menor crecimiento de la economía no se transforme en recesión. Pero a los problemas que ocasiona la menor actividad sobre sus negocios se suman otros propios. Uno de ellos es la depreciación de los bonos argentinos, instrumentos en los que las entidades tienen invertidas importantes sumas de dinero. El Galicia, por ejemplo, tenía hasta junio pasado 1800 millones de dólares. La caída en las cotizaciones de los títulos restringe la liquidez de las entidades, lo que aumenta las tasas de interés de sus préstamos. "Los bancos son más cuidadosos en la asignación de nuevos

créditos y, ante los mayores riesgos, aumentan las tasas", comentó Caracciolo. En

las últimas tres semanas, los intereses para préstamos de empresas de primera línea

subieron del 11 al 15 por ciento. "Para el mediano plazo, se espera que las tasas se

mantengan en el nivel actual o, incluso, se sigan elevando", agregó el analista.

"Lo crucial es cuánto dura la crisis. Hasta ahora los bancos pueden financiar al

sector privado con sus reservas de liquidez. Pero, si el huracán financiero se prolonga,

se corre el peligro de un escenario recesivo", advirtió Rodríguez. No obstante,

remarcó que el sistema financiero tiene la fortaleza suficiente como para soportar

"tres efectos Tequila".

TEMOR EN EE.UU. POR LOS PRESTAMOS A

LATINOAMERICA

Aunque la mayoría de los expertos no espera todavía que se produzca un grave episodio de crisis en la región, los bancos podrían sentir una merma en sus ganancias debido a un retroceso en sus negocios. La cifra comprometida en Latinoamérica por la banca estadounidense es más de 10 veces el monto total de préstamos otorgados a Rusia, que ascendían a la misma fecha a 6800 millones de dólares. La mayor inquietud se enfoca en Brasil, adonde se han derivado 27.200 millones de dólares en créditos, cuatro veces lo que llegó a prestarse a Rusia. El alto nivel de exposición impactó en la cotización bursátil de los principales bancos. En Wall Street, las acciones de Citicorp cotizaban ayer a 87,96 dólares, contra los 182 dólares a los que llegó a negociarse en julio, con una pérdida superior al 50 por ciento. A su vez, la acción del Chase Manhattan quedó ayer valuada en 41,125 dólares, frente a 77,56 dólares que había alcanzado dos meses atrás. "Rusia fue realmente algo menor en cuanto a su impacto en los bancos estadounidenses, pero una crisis similar en cada país de América latina tendría consecuencias mucho mayores", advirtió Tanya Azarchs, analista de la calificadora de riesgo crediticio Standard & Poor's. Los inversores que operan en Nueva York tendieron a deshacerse de las acciones de bancos en sus carteras en las últimas semanas, provocando una depreciación de las mismas muy superior a la del promedio del mercado. Los niveles de exposición de los principales bancos, informados por la Reserva Federal, no incluyen préstamos a fondos de inversión y otras instituciones que invierten en América latina, y sólo refleja colocaciones en la forma de préstamos comerciales y otros tipos de créditos. De allí que los analistas consideran que el grado de riesgo de aquellas instituciones, al menos por lo que pueda verse reflejado en sus resultados, es superior al informado. El "riesgo latinoamericano" pasó al primer plano en la apreciación de los inversores, a medido que el efecto contagio de las crisis de Asia y Rusia fueron haciéndose más palpables. Pero los bancos también han aprendido de su propia experiencia. Hace cuatro años, fueron sorprendidos por la devaluación mexicana. Hoy, entidades como el BankAmerica, redujeron su riesgo en México concentrando sus colocaciones en compañías mexicanas de primerísimo nivel (con calificación crediticia "triple A") o empresas pequeñas muy prometedoras.

|