|

|

Según el documento, la

dolarización "promovería el desarrollo financiero y de la inversión",

en

El 2 de noviembre pasado, los miembros del Directorio Ejecutivo del

Fondo Monetario recibieron para su consideración un informe, de 50 páginas,

del staff de economistas del organismo titulado con un interrogante que en

otros tiempos a nadie se le ocurría plantear: "¿Debe cada país

tener su propia moneda? Los pros y contras de dolarizar". En su carátula,

advierte a los destinatarios: "Documento del Fondo Monetario

Internacional y no para uso público". En su segunda página, explica

que fue preparado por los Departamentos de Investigaciones y del

Hemisferio Occidental, y "aprobado" por sus directores, Michael

Mussa y Claudio Loser, respectivamente. Al argentino Loser reporta Teresa

Ter Minassian, la jefa de las misiones del organismo a Buenos Aires.

El representante argentino ante

el FMI, Guillermo Zoccali, recibió una copia. Pero la cúpula del

Ministerio de Economía tiene la suya, adjunta a una carta firmada por el

vicepresidente del Fondo, Stanley Fischer, quien adelantó que en los

primeros días de enero el tema iba a ser debatido, a puertas cerradas, en

el cuartel central del organismo. El 9 de enero Fischer se reunió con

Machinea en Washington por más de cuatro horas, pero entonces el tema

candente era cómo se taparía el bache fiscal legado por la administración

menemista y la red de apoyo financiero que aportaría el Fondo. La misión

encabezada por Ter Minassian, que luego negoció en Buenos Aires, ni

siquiera mencionó la dolarización.

Si bien el documento parte de

una pregunta y sugiere balancear "pros y contras", en realidad

es una apología de la dolarización, aplicada al caso argentino. Así,

destaca los siguientes puntos:

*

"En Argentina, la persistencia de una diferencia entre las tasas de

interés en pesos y en dólares evidencian que todavía se percibe el

riesgo a que se abandone el tipo de cambio fijo". *

El informe realiza un estudio econométrico sobre los determinantes del

riesgo país argentino y concluye que "el riesgo podría descender a

la mitad de su nivel actual si fuera eliminado el riesgo de devaluación".

Traducido: según el Fondo, la tasa de interés podría bajar

sustancialmente.

Los detractores de la

dolarización --entre ellos

el propio Machinea y su jefe de asesores, Pablo Gerchunoff--

argumentan que ese proceso no es una vacuna infalible contra la

fuga de capitales, porque ésta puede originarse no en el miedo a una

devaluación sino en el temor a que el Estado se declare insolvente y no

pueda cumplir con la deuda pública. "La dolarización no elimina el

riesgo de una crisis externa, porque los inversores tal vez se retiren al

percibir problemas en la solvencia fiscal o en el sistema financiero, y

estas crisis de endeudamiento pueden ser muy dañinas", reconoce el

organismo cuando sopesa las contras. "Sin embargo, la dolarización

promete un humor del mercado menos volátil, ya que la eliminación del

riesgo cambiario tiende a limitar la magnitud de la crisis",

enfatiza.

En la misma línea, insiste con

que la decisión debe ser complementada con una "política fiscal

fuerte".

Otra de la objeciones de

Machinea es que "la dolarización generaría una situación

insostenible en el Mercosur". Pero, tras reseñar las

"tensiones" políticas y comerciales entre Argentina y Brasil

que generó la devaluación del real, en el FMI dicen que "ya existe

una disparidad en los regímenes cambiarios de los socios del Mercosur, y

que uno de ellos se moviera hacia la dolarización no necesariamente

representaría un cambio importante para el Mercosur". Aun admitiendo

que el Mercosur avanzara más lejos en la integración, hacia un mercado

único al estilo Unión Europea, "la cuestión de la deseabilidad de

una moneda común --y si ésta sería el dólar-- debería ser

considerada", señala el informe.

La principal crítica técnica

de Machinea a la propuesta dolarizadora es que el Estado perdería

El Fondo también incluye este punto como una de las

"contras" de la propuesta. Pero la relativiza, porque dice que

podría llegar a negociarse que Estados Unidos pagara anualmente al país

ese monto dentro de un "Tratado de Asociación Monetaria". En

esa versión, por supuesto, Argentina debería allanarse, sin voz ni voto,

a la política monetaria de la Reserva Federal, como un estado más de la

Unión (ver aparte).

Las otros dos puntos "en

contra" reconocidos por el FMI, también son relativizados para el

caso argentino. Uno es que el Banco Central ya no tendría casi margen

alguno para asistir a bancos en problemas. Sin embargo, dice que esta

posibilidad está limitada por la propia Convertibilidad y que "el

sistema bancario argentino tiene en estos días un alto nivel de

liquidez", pudiendo afrontar una pérdida de los depósitos superior

a la del Tequila.

El otro factor negativo es que se perdería la "opción de salida" de la Convertibilidad, porque -explica- una vez aplicada la dolarización sería casi imposible recuperar la confianza en el peso. Sin embargo, para el Fondo, esta opción ya no estaría disponible en países como Argentina, en que "la devaluación es todavía ineficaz como instrumento", porque "los precios locales están atados al dólar y existe un alto grado de dolarización en las deudas bancarias".

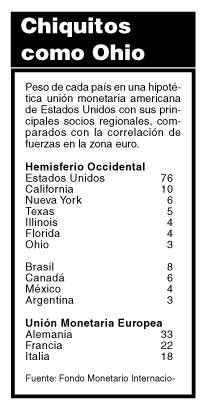

EL

PODER DE EE.UU. EN UNA EVENTUAL UNION MONETARIA

UN

MAL ANTECEDENTE DEMASIADO CERCANO Por Raúl Dellatorre

Jamil Mahuad, el desplazado

presidente ecuatoriano, recurrió a la fórmula que pretendió mágica

cuando ya estaba absolutamente acorralado: una devaluación imparable,

cesación de pagos de la deuda, un sistema bancario en crisis y una economía

quebrada. El FMI desaconsejó el remedio, pero el gobierno no lo oyó.

Antes, había aplicado sus recetas e igual llegó a un estado

desesperante. No había razones para seguir confiando en las recetas del

mismo médico.

Perdido por perdido, Ecuador

asumió todos los riesgos que significa la dolarización. Convirtió a su

Banco Central en una cáscara vacía, renunció a tener política

monetaria y crediticia y se somete ahora a una competencia abierta con el

extranjero, que supondrá la desaparición de sus empresas menos

eficientes, que pueden ser muchas o casi todas si las multinacionales se

tientan con conquistar ese mercado. Un precio demasiado alto que se paga

por eliminarles el riesgo cambiario a los inversores.

El contexto de pobreza y un mercado demasiado pequeño juega, en este aspecto, a favor de la producción local. Disminuye la tentación por conquistar a los consumidores ecuatorianos y les deja espacio para subsistir a los proveedores locales. Distinto es el caso de un mercado más atractivo como el argentino, además de fácil acceso desde grandes centros industriales, como puede resultar San Pablo. La dolarización puede eliminar el riesgo de ser presa de los especuladores, pero convierte al país que la adopte en pieza fácil para otras bestias predatorias que transitan la economía global. En las provincias ya se empieza a sentir el ajuste

Por

Claudio Zlotnik

Según la pauta

"indicativa" acordada entre José Luis Machinea y el FMI, los

gobernadores deberían realizar este año un ajuste conjunto de 1500

millones de pesos. A cambio, el Gobierno auxiliará a las provincias en la

refinanciación de sus abultadas deudas. Río Negro, Formosa, Neuquén,

Tucumán y Catamarca están cerca de rubricar el acuerdo con Economía.

Las provincias más importantes, como Santa Fe, Córdoba y Buenos Aires, aún

no fueron convocadas al Ministerio. Pero Jorge Sarghini, ministro de

Economía de Carlos Ruckauf, ya adelantó que "el gobierno

(provincial) no va a hacer más ajustes durante este año porque ya los

hizo".

La visita de los

distintos gobernadores al Palacio de Hacienda se ha vuelto algo rutinario

en las últimas semanas. Acompañados por sus respectivos ministros de

Economía y algunos funcionarios de primer nivel, los mandatarios se

dirigen directamente a la oficina 921, en el noveno piso, ocupada por

Miguel Bein, secretario de Programación Económica y Regional. Ese

despacho es el centro de las pulseadas: Bein persuade a los gobernadores

sobre la necesidad del ordenamiento fiscal ofreciéndoles a cambio la

ayuda financiera y éstos, a su vez, intentan que el apretón sea lo más

leve posible.

Ayer fue el turno de

Angel Rozas, gobernador del Chaco. "Voy a tratar por todos los medios

de no bajar salarios. Ya lo hicimos en el '95. Chaco no puede hacer un

gran ajuste. Entiendo que los números tienen que cerrar, pero bajar

sueldos sería lo último que haría. Antes, trataré de disminuir los

gastos de funcionamiento del Estado provincial", señaló Rozas a Página/12

no bien finalizó el encuentro que mantuvo con Bein. El déficit fiscal

estimado para el año 2000 se ubica en 160 millones de pesos. Pero Rozas

cree que podrá achicarlo hasta 110 millones. A cambio, Economía le

ayudará a refinanciar su deuda a tasas de interés menores a las que

consigue la provincia por sí misma, y a un plazo más extenso. Entre este

año y el próximo, Chaco debe afrontar vencimientos por 400 millones y su

deuda global alcanza a los 1150 millones.

El Gobierno confía en

que los convenios con las provincias empezarán a firmarse la próxima

semana. Mientras tanto, en algunas de ellas ya se anunció el ajuste: *

Tucumán: El gobernador Julio Miranda anticipó un ajuste de 60 millones

de pesos. La medida implicará la supresión de las asignaciones

familiares en los sueldos superiores a los 1500 pesos; se abonará el 20

por ciento de los salarios en vales alimentarios y se abrirá un régimen

de retiro voluntario para todos los empleados públicos. Además, se

restringirán en un 15 por ciento los aportes a los colegios privados y se

disminuirán en un millón de pesos mensuales los gastos del Ejecutivo. Se

persigue un ahorro de 5 millones mensuales. A cambio, Miranda recibirá el

auxilio para refinanciar la deuda provincial de 1500 millones de pesos. *

La Rioja: Un total de 4000 personas fueron anoticiadas ayer de que no se

les renovaba el contrato para seguir bajo la órbita del Plan Trabajar. De

ese total, seguirían 1200 pero sólo una vez que la provincia llegue a un

acuerdo con Machinea. *

Catamarca: Se reducirán los sueldos de toda la administración pública.

"El porcentaje no será severo", adelantó el gobernador Oscar

Castillo. Tal reducción se evidenciará en los sueldos de enero.

|

especial si fuera implementada "no como una acción unilateral sino a

través de alguna forma de acuerdo monetario con Estados Unidos".

Además, menciona que "siendo compatible con los acuerdos del

Mercosur, la dolarización no alteraría significativamente la situación

actual" entre Argentina y Brasil. José Luis Machinea se opone a la

dolarización por cuestiones económicas y De la Rúa por motivos políticos.

En Ecuador, la propuesta dolarizadora desató un incendio de proporciones

aún inciertas. Pero los expertos del Fondo creen que, aplicada en países

con cuentas más ordenadas, es un buen instrumento para garantizar

estabilidad financiera y consolidar el dominio económico norteamericano

en el continente.

especial si fuera implementada "no como una acción unilateral sino a

través de alguna forma de acuerdo monetario con Estados Unidos".

Además, menciona que "siendo compatible con los acuerdos del

Mercosur, la dolarización no alteraría significativamente la situación

actual" entre Argentina y Brasil. José Luis Machinea se opone a la

dolarización por cuestiones económicas y De la Rúa por motivos políticos.

En Ecuador, la propuesta dolarizadora desató un incendio de proporciones

aún inciertas. Pero los expertos del Fondo creen que, aplicada en países

con cuentas más ordenadas, es un buen instrumento para garantizar

estabilidad financiera y consolidar el dominio económico norteamericano

en el continente. *

"La dolarización, al eliminar la incertidumbre cambiaria, promete

reducir el riesgo país y bajar las tasas de interés. Menores tasas de

interés y más estabilidad en los movimientos de capitales redundarían

en un menor costo fiscal por el pago de los servicios de la deuda y también

en mayor inversión y crecimiento".

*

"La dolarización, al eliminar la incertidumbre cambiaria, promete

reducir el riesgo país y bajar las tasas de interés. Menores tasas de

interés y más estabilidad en los movimientos de capitales redundarían

en un menor costo fiscal por el pago de los servicios de la deuda y también

en mayor inversión y crecimiento". los intereses que cobra por las reservas del Banco Central (señoreaje),

dado que la autoridad monetaria debería entregar los dólares en su poder

para retirar de circulación los pesos en manos de la gente. El FMI estima

que esa suma para Argentina asciende a unos 700 millones de dólares al año.

los intereses que cobra por las reservas del Banco Central (señoreaje),

dado que la autoridad monetaria debería entregar los dólares en su poder

para retirar de circulación los pesos en manos de la gente. El FMI estima

que esa suma para Argentina asciende a unos 700 millones de dólares al año. Monetario Internacional por promover la adopción de la moneda

estadounidense en Sudamérica. Sería poco legítimo equiparar la situación

de ese país andino a la vigente en la Argentina actual, sobre la cual el

FMI arroja su propuesta de pasarse al verde, pero es innegable que siempre

y en cualquier circunstancia la dolarización suena a solución

desesperada: algo así como encerrarse en la jaula y tirar la llave como fórmula

de protección.

Monetario Internacional por promover la adopción de la moneda

estadounidense en Sudamérica. Sería poco legítimo equiparar la situación

de ese país andino a la vigente en la Argentina actual, sobre la cual el

FMI arroja su propuesta de pasarse al verde, pero es innegable que siempre

y en cualquier circunstancia la dolarización suena a solución

desesperada: algo así como encerrarse en la jaula y tirar la llave como fórmula

de protección.