|

|

|

|

|

|

|

LAS AFJP TIENEN CADA VEZ MAS ACCIONES

|

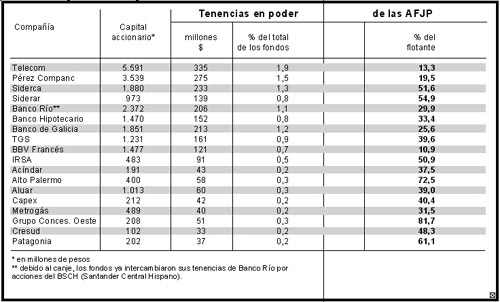

| Por Julio Nudler Esta fuerte posición fue conquistada por las administradoras con sólo invertir en acciones de sociedades locales el 15,6 por ciento de los fondos que controlan, síntoma inequívoco de la insignificancia del mercado de capitales argentino. De hecho, los inversores colocan su dinero afuera, mientras que las empresas que necesitan capitalizarse realizan emisiones de deuda en el exterior. Virtualmente, los únicos jugadores que le quedan al mercado argentino son las AFJP y, en menor medida, las compañías de seguros, que invierten sus reservas técnicas. En ambos casos, y particularmente en el de las jubiladoras privadas, las restricciones legales que les limitan la colocación de fondos en el extranjero explican su fuerte presencia en la Bolsa porteña. No hay otra razón para ello.Los canjes de acciones de Telefónica de Argentina y de YPF por papeles de sus controlantes hispanos (Telefónica de España y Repsol) provocaron un brusco salto en las tenencias de acciones extranjeras por parte de las AFJP, dejándolas ya muy cerca de alcanzar el techo admitido, que es del 7 por ciento de cada fondo. En cambio, la ley les permite invertir hasta el 35 por ciento de su cartera en acciones emitidas por sociedades establecidas en el país, y 14 por ciento en privatizadas. Una forma indirecta de adquirir acciones extranjeras es la inversión en Cedear, que son certificados emitidos por bancos locales cuyo valor sigue la evolución de determinados paquetes de acciones foráneas que obviamente están en su cartera. De cualquier forma, la Superintendencia que supervisa al sector obliga a las AFJP a contabilizar los Cedear como inversiones en el exterior, consumiendo así el pequeño margen disponible.En todo caso, y como se aprecia claramente en el cuadro adjunto, poseer la mayoría del capital flotante no supone, en las condiciones argentinas, tener una porción decisiva del capital con voto. Esto se debe a que las empresas tradicionales son muy celosas del control y abren a otros inversores sólo una parte modesta de su capital. Así, aunque las AFJP detenten el 39 por ciento del free float de Aluar, sólo controlan el 5,9 por ciento de la capitalización total. En el caso de Siderca, el 51,6% del flotante sólo implica un 12,3% del capital accionario. En Siderar, esas proporciones son del 54,9% y 14,2%, respectivamente. En el Galicia, resultan del 25,6% y 11,5%, respectivamente. Por ende, las AFJP argentinas están lejos de asumir el rol empresario que sí caracteriza a sus similares chilenas, las AFP.Por una combinación entre las pautas impuestas al destino de las inversiones, con la idea de que el ahorro compulsivo extraído a los trabajadores a través del impuesto laboral debe quedar casi enteramente en el país, y la rápida evaporación del mercado de capitales argentino, los fondos previsionales se vuelcan en títulos públicos, tomando el mismo riesgo estatal que asume el trabajador en el régimen de reparto, y en plazos fijos. Es evidente que para armar portafolios de inversión basados en deuda pública y depósitos bancarios no hacen falta grandes expertos en administración de fondos, y que es absurdo que los trabajadores se vean forzados a remunerar desmedidamente, con alrededor de un tercio de sus aportes, el elemental servicio que les prestan las AFJP.

|