|

Por

Maximiliano Montenegro

El

peso de la deuda en las cuentas del Estado argentino ha superado, en especial

en los últimos cinco años, toda proporción razonable.

Durante ese período, la economía argentina apenas creció

1,5 por ciento, mientras que los intereses de la deuda, que figuran como

un gasto más dentro del Presupuesto nacional, aumentaron un 98

por ciento. Hoy, el gobierno nacional gasta en intereses de la deuda 3

veces más de lo que gasta en la burocracia de la administración

nacional, 6 veces más que en asistencia social a los sectores más

desprotegidos y 23 veces más que en planes de empleo. Casi uno

de cada cuatro pesos que eroga se van en el pago a los acreedores. Con

el canje de deuda de corto plazo por préstamos a largo plazo, Cavallo

busca descomprimir las exigencias financieras del Gobierno en los próximos

cinco años. Sin embargo, dado que el canje saldrá caro,

la cuenta de la deuda seguirá engrosando durante ese lapso a un

ritmo todavía más rápido que en el pasado. El

peso de la deuda en las cuentas del Estado argentino ha superado, en especial

en los últimos cinco años, toda proporción razonable.

Durante ese período, la economía argentina apenas creció

1,5 por ciento, mientras que los intereses de la deuda, que figuran como

un gasto más dentro del Presupuesto nacional, aumentaron un 98

por ciento. Hoy, el gobierno nacional gasta en intereses de la deuda 3

veces más de lo que gasta en la burocracia de la administración

nacional, 6 veces más que en asistencia social a los sectores más

desprotegidos y 23 veces más que en planes de empleo. Casi uno

de cada cuatro pesos que eroga se van en el pago a los acreedores. Con

el canje de deuda de corto plazo por préstamos a largo plazo, Cavallo

busca descomprimir las exigencias financieras del Gobierno en los próximos

cinco años. Sin embargo, dado que el canje saldrá caro,

la cuenta de la deuda seguirá engrosando durante ese lapso a un

ritmo todavía más rápido que en el pasado.

No hay duda de que las cifras de la deuda, cualesquiera que sean, no guardan

ninguna relación con la realidad de las cifras que se manejan en

la Argentina para atender la delicada situación social.

|

|

Universidades.

El Gobierno pagará en intereses extra 6 presupuestos de la UBA.

|

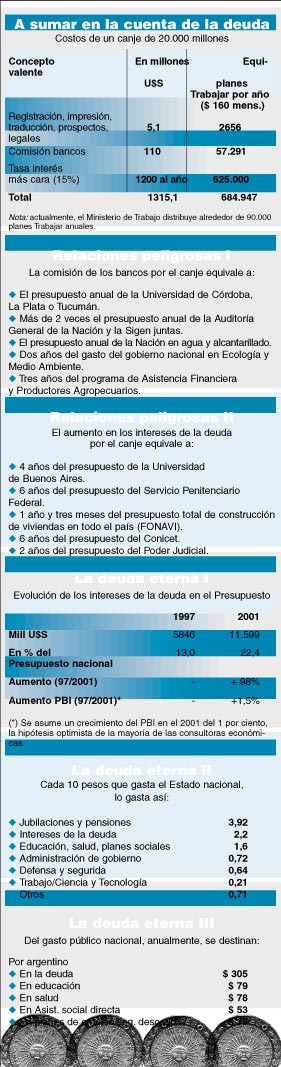

Sólo

lo que costará el megacanje en concepto de “gastos de registración,

organización, legales, impresión, traducción, distribución

de prospectos” –como especifica el decreto firmado por De la

Rúa que lo autoriza– es equivalente al número de planes

Trabajar reclamados por los desocupados de la Matanza, que con el corte

de la ruta 3 mantienen en vilo al presidente. Con los 5,1 millones en

folletería y sellos que insumirá el megacanje, se podrían

otorgar por seis meses 5312 planes Trabajar a otras tantas familias desocupadas,

o la mitad de planes por el lapso de un año. Para concretar la

operación, el Estado deberá oblar, además, una comisión

del 0,55 por ciento al consorcio de siete bancos que la coordina. Si el

canje llega a los 20.000 millones, en comisiones se irán 110 millones

de pesos que se repartirá el sindicato de bancos que encabeza el

presidente del Credit Suisse First Boston, David Mulford, amigo del ministro

Domingo Cavallo, quien le reconoció derecho de autor sobre la operación.

Esa comisión equivale al presupuesto anual de algunas de las principales

universidades del país, como las de Córdoba o La Plata.

Pero, por si no quedara claro que los 40 brokers que trabajarán

en el negocio apenas unas semanas serán bien remunerados, equivale

también a dos años del presupuesto de la Auditoría

General de la Nación y la Sigen juntas, donde revista un vasto

grupo de profesionales argentinos (abogados, contadores, economistas)

encargados de velar por la transparencia en el funcionamiento de toda

la administración nacional (ver cuadros).

Sin embargo, obviamente, el mayor costo resultará de la tasa de

interés, explícita o implícita, que deba pagar el

gobierno por conseguir que los acreedores estiran los plazos de vencimientos

hasta 30 años. Si el canje se hace por 20.000 millones, como pretende

el gobierno, aunque hoy parezca difícil de alcanzar, lo más

probable es que, como reconoció el secretario de Financiamiento,

Daniel Marx, haya que pagar una tasa de interés anual del 15 por

ciento por los nuevos créditos a plazos superiores a los 5 años.

Teniendo en cuenta que, actualmente, el gobierno paga por la deuda vieja

en promedio una tasa del 9 por ciento, el costo será de unos 1200

millones anuales (3000 millones de intereses por la nueva deuda menos

1800 millones por la vieja).

Ese “plus” de 1200 millones de dólares de gasto en intereses

es equivalente a cerca 700.000 planes Trabajar por año. De otro

modo: implicaría multiplicar casi por 8 el presupuesto actual del

Ministerio de Trabajo destinado para tal fin, extendiendo la cobertura

a un tercio de los desocupados, cuando hoy apenas se asiste a menos del

5 por ciento.

Visto desde otro lado, lo que se llevarán los acreedores en intereses

adicionales es comparable con 4 años del presupuesto de la Universidad

de Buenos Aires, a 6 años del presupuesto del Conicet o a 2 años

delpresupuesto de poder judicial, tres áreas del Estado permanentemente

en la mira del Fondo Monetario Internacional y los propios bancos de inversión,

que no se cansan de reclamar más ajuste fiscal.

|

Desempleados.

La comisión de los bancos por el canje equivale a 60.000 planes

Trabajar por año.

|

|

Cavallo

apuesta a que los nuevos bonos no paguen en los primeros años ni

intereses ni capital, con lo cual aliviaría sustancialmente la

necesidad de salir a pedir nuevos préstamos para cubrir  los

vencimientos. Sin embargo, en la cuenta de la deuda se iría sumando

esa carga extra de intereses. Así, a menos que la economía

creciera a tasas récord, impulsando al mismo tiempo la recaudación

tributaria, el peso de la deuda se hará todavía mayor en

relación a otros gastos del Estado y al PBI. La relación

deuda/producto es uno de los indicadores clave de “solvencia”

o capacidad de repago que miran las calificadores de riesgo internacional

y los propios acreedores. Por lo tanto, lo más probable que, si

el “milagro de crecimiento” no se hace realidad, mucho antes

de que los nuevos bonos empiecen a vencer los propios acreedores desconfíen

y detonen una nueva crisis financiera como la que se vive hoy. los

vencimientos. Sin embargo, en la cuenta de la deuda se iría sumando

esa carga extra de intereses. Así, a menos que la economía

creciera a tasas récord, impulsando al mismo tiempo la recaudación

tributaria, el peso de la deuda se hará todavía mayor en

relación a otros gastos del Estado y al PBI. La relación

deuda/producto es uno de los indicadores clave de “solvencia”

o capacidad de repago que miran las calificadores de riesgo internacional

y los propios acreedores. Por lo tanto, lo más probable que, si

el “milagro de crecimiento” no se hace realidad, mucho antes

de que los nuevos bonos empiecen a vencer los propios acreedores desconfíen

y detonen una nueva crisis financiera como la que se vive hoy.

Pero, aún si así no fuera, ¿cuánto debería

encogerse el gasto del Estado en servicios sociales esenciales para dar

espacio al gasto en intereses de la deuda? Las estadísticas oficiales

revelan que cada vez queda menos espacio. Hoy, el Estado destina por argentino

305 pesos anuales al pago de intereses; mientras que en educación

eroga sólo 79 pesos; en salud, 78; en asistencia social directa,

53 pesos; y entre planes de empleo y seguro desocupación, apenas

13 pesos per cápita.

Es, por lejos, el segundo gasto de la administración nacional,

después del pago de jubilaciones y pensiones.

|

|

Pobres.

El Gobierno gasta en intereses 6 veces más que asistencia social

directa.

|

CUADRO

Otro

nuevo test ante los mercados a �tasas ruinosas�

|

Mañana

el Gobierno volverá a endeudarse en el sistema financiero local.

Se estima que, pese al anuncio del canje, volverá a pagar, como

él mismo las calificó, �tasas ruinosas para el Estado�.

|

|

Domingo

Cavallo volverá a ser examinado por los mercados mañana,

cuando el Ministerio de Economía salga a pedir prestado entre los

bancos extranjeros que operan en la plaza local unos 500 millones de dólares,

a través de una licitación de Letras del Tesoro (LETES).

Según estiman en el equipo económico, la tasa que le exigirían

por esa financiación a 90 días sería algo inferior

al 12,4 por ciento anual que le cobraron hace dos semanas. Pero todavía

bien por arriba del 11 por ciento que el propio Cavallo había calificado

de una “tasa ruinosa para el Estado” a poco de llegar a Economía

el 20 de marzo pasado. Domingo

Cavallo volverá a ser examinado por los mercados mañana,

cuando el Ministerio de Economía salga a pedir prestado entre los

bancos extranjeros que operan en la plaza local unos 500 millones de dólares,

a través de una licitación de Letras del Tesoro (LETES).

Según estiman en el equipo económico, la tasa que le exigirían

por esa financiación a 90 días sería algo inferior

al 12,4 por ciento anual que le cobraron hace dos semanas. Pero todavía

bien por arriba del 11 por ciento que el propio Cavallo había calificado

de una “tasa ruinosa para el Estado” a poco de llegar a Economía

el 20 de marzo pasado.

Por su parte, para el economista Martín Redrado, ex presidente

de la Comisión Nacional de Valores y uno de los consultores mimados

de la city, el canje de deuda sólo permitirá “comprar

tiempo”, y pronosticó que con la excepción de algunos

sectores puntuales “este año no se verá crecimiento”.

Según Redrado, Cavallo, “es el economista más talentoso

y más conocido, pero creo que hubo una sobreestimación del

propio crédito que él traía al llegar al Gobierno”,

advirtió. “Se pensó que sólo con su presencia

se abriría el crédito al consumo, que la gente se sentiría

más cómoda, más protegida y, por lo tanto, se lanzaría

a consumir. Esos fueron supuestos equivocados”, agregó.

La apuesta de Cavallo y Daniel Marx, su vice y secretario de Finanzas,

es que, antes de concretarse el canje, el riesgo país baje desde

el nivel actual (alrededor de 950 puntos) hasta unos 800 puntos, lo cual

reduciría la tasa interés que debe pagar el gobierno por

tomar nuevos créditos a un plazo de entre 5 y 30 años. Sin

embargo, las necesidades de financiamiento de corto plazo obligan al equipo

económico a aceptar casi cualquier condición. Marx se preocupó

ayer por aclarar que el gobierno “tiene el dinero para pagar los

vencimientos de LETES y de todos los otros bonos” que vencen en mayo.

Con la licitación que hará mañana se renovarán

350 millones de LETES a 90 días, y otros 150 millones a 180 días,

quedando 200 millones para ser abonados por el Estado durante la semana.

La baja de la tasa de interés de referencia de la Reserva Federal

norteamericana la semana pasada debería ayudar a reducir el costo

del financiamiento. Sin embargo, en Economía no quieren hacerse

demasiadas expectativas al respecto. “Está la posibilidad

de pagar lo que se debe, y tomar sólo una parte del dinero ofrecido”,

se atajó un funcionario.

El 27 de marzo, cuando Cavallo enfrentó su primera licitación

de LETES, suspendió por una hora la licitación a la espera

de mejores tasas hasta conseguir un 10,96 por ciento nominal anual a 90

días que le ofrecían los bancos. En esa oportunidad calificó

a la tasa como “ruinosa”, pero no tuvo más remedio que

aceptarla. Un mes más tarde, decidió postergar la licitación

de LETES ante la posibilidad de que los bancos le prestaran dinero al

15 por ciento. Con un nuevo acuerdo con el Fondo Monetario Internacional

(FMI) volvió al mercado financiero local, el pasado 8 de mayo y

obtuvo la tasa del 12,44 por ciento, una de las más altas desde

que asumió la presidencia Fernando de la Rúa.

|

opinion

Por Alberto Ferrari Etcheberry

A

siete y medio, pago

|

|

Un artículo

del Wall Street Journal (en La Nación del 10 de mayo) detalla

una reciente colocación de bonos, record en Estados Unidos,

de hasta 30 años de plazo, por 11.000 mil millones de dólares,

a un interés promedio de 7,5 por ciento anual.

La noticia está en el deudor: WorldCom –integrante y

símbolo del “atribulado sector de las telecomunicaciones”–

cuyas acciones desde julio de 2000 al 9 de mayo de 2001 cayeron

de 50 dólares a 18.

¿Y para qué esta emisión record? Para que WorldCom

pague deuda que vence este año y a corto plazo, como un cualunque

mercado emergente. Sin embargo poco más de dos puntitos por

sobre la tasa del Tesoro norteamericano bastan para que uno de los

fondos adquirentes califique a los bonos de WorldCom de “muy

atractivos”, aunque los inversores huyan despavoridos de las

acciones de la emisora de los bonos.

La comparación es inevitable. En la última colocación

de bonos, minúscula al lado de la de WorldCom, la Nación

Argentina pagó, en la plaza local, 12 y medio por ciento.

La renta del prestamista y el costo del deudor, sin embargo, son

aún mayores. En Estados Unidos la inflación se acerca

al cuatro por ciento anual, poco menos de la tasa de interés,

mientras que, deflación mediante, para los argentinos es

negativa, por lo que se necesitan no menos de cinco años

del “muy atractivo” bono de WorldCom, para lograr la ganancia

real que el bono argentino rinde en un solo año. Pese al

desangre del menemismo y de la monoproducción de dólares

para su exportación, (o sea lo que comúnmente se llama

convertibilidad + uno a uno + libertad cambiaria + extranjerización

empresaria) todavía la susodicha Nación Argentina

tiene un activo superior al de una empresa cuyo capital bursátil

cayó a una tasa anual del 75 por ciento.

Si prestar a la complicada WorldCom al siete y medio es .muy atractivo.,

para la deuda soberana argentina con el siete y medio alcanza y

sobra.

¿Entonces? Repudiar la deuda externa? Vade retro, no: pero

sí plantarse y al siete y medio pago.

¿Y si no aceptan? Veamos. Si los inversores son los de WorldCom,

no podrían rechazar una oferta que ellos mismos califican

de “muy atractiva. y que, vaya de paso, tendría el efecto

de revitalizar al deudor, o sea de garantizar el crédito

y el .muy atractivo. interés. El supuesto de rechazo sería

porque los acreedores no son lo mismos, esto es, porque de hecho

la Argentina no se fondea en el mismo mercado en el que se fondea

WorldCom, o sea, el mercado que expresa Wall Street. Y esto puede

que sea así.

WorldCom no baila al ritmo del riesgo-país, indicador que

pretende marcar la suerte de los “emergentes”, como la

Argentina. Es una diferencia esencial, porque quienes fijan el puntaje

del riesgo-país de la Argentina y quienes prestan los dólares

para los bonos argentinos parecen ser, de hecho, los mismos. Y como

a mayor tasa de riesgo-país mayor tasa de interés

para “compensar” al susodicho riesgo-país, el círculo

se cierra “virtuosamente”, o sea, el negocio es redondo.

Ocurre lo que en términos legales se llama una relación

“leonina”.

Esa tenaza se justificaría en un doble fundamento. Por un

lado, la marginalidad, dentro de las llamadas inversiones financieras

a nivel mundial, de las que se colocan en los países “emergentes”:

este pequeño país, la Argentina, absorbe la quinta

parte del total de ese sector “emergente”. Por otro, es

sabido que los titulares de la deuda argentina son en su gran mayoría,

argentinos. Como son también residentes argentinos los que

le prestan al doce y medio por ciento largo que es un quince real.

Parecería, entonces, que los prestamistas de la Argentina

y los de WorldCom no son actores de un mismo mercado. “Nuestros”

prestamistas huelen a asado de tira o, más al día,

a pizza con champán. Además, repitiendo lo ocurrido

con Martínez de Hoz, la deuda externa argentina expresa también

un conflicto interno, en la forma del viejo truco de presionar al

estado para que se endeude y así poder prestarle con laseguridad

de que no hay diferencia entre quien paga y quien cobra, quien fija

las tasas de interés y quien las acepta.

Así resulta más claro por qué WorldCom pese

a su “equity” perdido, o sea pese a la caída de

su valor bursátil, puede endeudarse para pagar deuda a un

costo que contrasta con la Argentina que se desangra estrangulada

a uno cinco veces más grande. Es sensato y promisor que,

a la luz de esa realidad, el grupo juvenil que se identifica como

“Mafaldaresiste” (www. paginadigital.com.ar/mafaldaresiste)

haya decidido asumir el doble aspecto de la deuda externa y convocar

a un movimiento nacional que se denominará, precisamente,

“Al siete y medio, pago”.

|

|

{kind=link}