|

Página/12

en Gran Bretaña

Por

Marcelo Justo

Desde Londres

Una devaluación o reestructuración de la deuda externa argentina

no desataría una crisis a nivel mundial similar a las ocurridas

en 1995 con México, 1997 con Tailandia y 1998 con Rusia. Esa es

la visión que tienen los analistas del semanario The Economist

y, por supuesto, si fuera así, significa que Argentina tiene menos

margen para negociar un salvataje mayor con el Fondo Monetario y el Tesoro

norteamericano. Según el índice de vulnerabilidad monetaria

elaborado por Economist Inteligence Unit (EIU), la consultora económica

de la revista The Economist, las economías asiáticas y de

Europa del este están hoy en mejores condiciones de afrontar una

crisis de confianza en los mercados emergentes. “En julio fue la

primera prueba y, a pesar de la preocupación que causó la

situación en Argentina y los temores a que Turquía no pagara

los servicios de su deuda, la mayoría de las monedas de los mercados

emergentes consiguieron recuperarse después del primer cimbronazo”,

indicó a Página/12 Laza Kekic, jefe de predicciones económicas

del EIU.

Una devaluación o reestructuración de la deuda externa argentina

no desataría una crisis a nivel mundial similar a las ocurridas

en 1995 con México, 1997 con Tailandia y 1998 con Rusia. Esa es

la visión que tienen los analistas del semanario The Economist

y, por supuesto, si fuera así, significa que Argentina tiene menos

margen para negociar un salvataje mayor con el Fondo Monetario y el Tesoro

norteamericano. Según el índice de vulnerabilidad monetaria

elaborado por Economist Inteligence Unit (EIU), la consultora económica

de la revista The Economist, las economías asiáticas y de

Europa del este están hoy en mejores condiciones de afrontar una

crisis de confianza en los mercados emergentes. “En julio fue la

primera prueba y, a pesar de la preocupación que causó la

situación en Argentina y los temores a que Turquía no pagara

los servicios de su deuda, la mayoría de las monedas de los mercados

emergentes consiguieron recuperarse después del primer cimbronazo”,

indicó a Página/12 Laza Kekic, jefe de predicciones económicas

del EIU.

–¿En qué basan esta predicción de menor vulnerabilidad

monetaria de los mercados emergentes?

–Hemos construido modelos en base a 12 índices para predecir

la vulnerabilidad de las monedas de un país determinado. Además

de los índices clásicos para evaluar la solidez de una economía

como las reservas extranjeras y el déficit de cuenta corriente,

incluimos la deuda a corto plazo, la expansión crediticia doméstica

y la base monetaria. Con el conjunto de estos elementos construimos un

promedio que refleja con mayor precisión la fortaleza o vulnerabilidad

de las monedas y las preocupaciones de los inversores. En base a estos

criterios creemos que en general los mercados emergentes están

mucho mejor preparados para capear una tormenta financiera, en especial

porque son mucho menos vulnerables que en el ‘97 y ‘98 a los

flujos de capital de corto plazo.

–Cuando se habla de mercados emergentes se está englobando

a países y regiones muy diferentes.

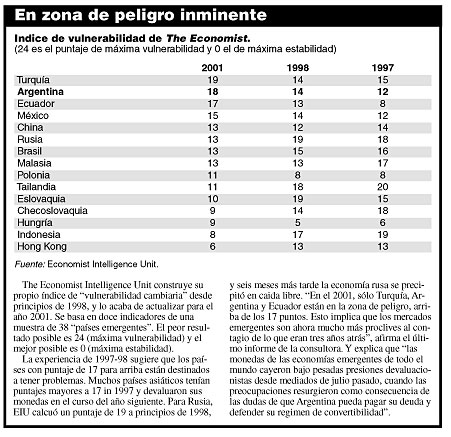

–Es cierto. Nuestro índice muestra claras variaciones regionales.

Las economías de Europa oriental son las que están mejor

vacunadas contra un contagio. En 1997, el promedio de los 12 índices

en los países de europa oriental era 14, es decir muy cerca de

los críticos 17 puntos que denotan una alta vulnerabilidad. Hoy

están en 9.7. En el caso de Asia es igual. La combinación

de estos índices da hoy 10 puntos, mientras que en 1997 era 15,5.

En cambio Latinoamérica tiene hoy un mayor índice de vulnerabilidad:

13,9 en comparación con 12,4 en 1997.

–El panorama de la economía mundial no es alentador. A la

desaceleración de la economía estadounidense se le añadieron

una serie de claros indicadores de desaceleración europea en las

últimas dos semanas. ¿Qué pasa con los mercados emergentes

si a todo esto se le agrega una crisis en Argentina que dispare un efecto

dominó en Brasil y otros países latinoamericanos?

–Nuestra evaluación es que no se va a profundizar la desaceleración

estadounidense y europea. En caso de que ocurra, el panorama cambia. Hay

algunos analistas que anticipan que una caída argentina que arrastre

a Brasil y otros países latinoamericanos, podría tener un

impacto muy serio en Estados Unidos convirtiendo su desaceleración

actual en una recesión, sobre todo por la alta exposición

que tiene su sector financiero y bancario. No es nuestro cálculo,

pero es una posibilidad que no puede descartarse. La situación

en Estados Unidos tiene un impacto inmediato en Asia y lo que ocurra en

la Unión Europea afectará de inmediato a Europa oriental,

pero nosotros creemos que la vulnerabilidad no se produce únicamente

por un efecto de contagio regional sino por los datos básicosde

una economía. Y hoy en día, las economías latinoamericanas,

con obvias excepciones como Chile, se encuentran en una situación

más débil.

–¿Cree que un préstamo del Fondo Monetario Internacional

de unos 6 mil millones de dólares a Argentina evitará estos

peligros?

–Es muy difícil de predecir. Históricamente el apoyo

externo no basta para solucionar una crisis. La puede postergar, pero

nada más. Esto fue lo que pasó con Rusia en 1998 donde la

ayuda externa sólo consiguió demorar el estallido final.

El apoyo externo puede tener un impacto en la manera en que una crisis

se manifiesta. En el caso de Argentina hay que ser precisos respecto a

qué quiere decir uno cuando habla de crisis. Algunos hablan de

default pero con convertibilidad. Otros de default con salida de la convertibilidad.

Una ayuda externa dará un respiro para el gobierno, pero no resolverá

los problemas.

|