![function body_3(chk,ctx){return chk.f(ctx.getPath(false, ["author","title"]),ctx,"h");}](https://images.pagina12.com.ar/styles/width470/public/2016-11/LauraVales_0.png?itok=nOsd6FOT)

Más de la mitad de los habitantes del área metropolitana de Buenos Aires está endeudada. En el 53 por ciento de los hogares manifiestan tener algunas o muchas deudas, contraídas en el circuito financiero o con familiares. La situación tiene su mayor densidad en el Conurbano Sur, zona en la que el 58 por ciento de los consultados ha pedido prestado, mientras que en la Ciudad de Buenos Aires el promedio es del 49 por ciento. La toma de un crédito, como se sabe, puede responder a muy distintos motivos –comprar un vehículo, una casa, acceder a un mayor confort, mudarse o viajar–, pero el endeudamiento de esta época tiene poco que ver con ese tipo de proyectos asociados al crecimiento económico o mejora de la calidad de vida. Se trata, en su mayoría, de deudas que expresan los brutales procesos de empobrecimiento que atraviesan hoy las clases medias y populares, en los que el dinero pedido se destina a cubrir gastos para gastos corrientes, vinculados a la sobrevivencia.

El fenómeno puede observarse sobre el mapa. Si se desagrega por zonas, en el primer cordón de la zona sur del conurbano –Avellaneda, Lanus, Lomas de Zamora– se observa el nivel más alto de endeudamiento de toda la muestra con un 61 por ciento. El endeudamiento de las familias se corresponde con el territorio más empobrecido y de trabajadores más precarizados.

Los datos surgen de un relevamiento realizado por el Monitor de Clima Social del Centro de Estudios Metropolitanos, un centro interuniversitario integrado por Universidad Metropolitana para la Educación y el Trabajo (UMET), la Universidad Nacional Arturo Jauretche y la Universidad Nacional de Hurlingham.

“Desde el Monitor de Clima Social lo que vemos es que el 78 por ciento dice que se restringió, que no puede pagar las tarifas o se endeudó para pagarlas, los alquileres también crecen por encima de la inflación porque la propiedad está dolarizada, las personas bajan el gasto en lo que tiene que ver con recreación, bajan las vacaciones, bajan a segundas marcas ... y hay un 50 por ciento que señala que restringe alimentos”, indica Matías Barroetaveña, director del CEM, poniéndoles contexto a los datos . “Es decir, cuando restringís alimentos es porque ya no tenés de otro lado de dónde achicar, porque te están bajando los ingresos por la inflación o porque te quedaste sin una entrada. Entonces se achican los ingresos, suben los egresos, te endeudás para tratar de cubrir esa brecha”.

Nivel de endeudamiento

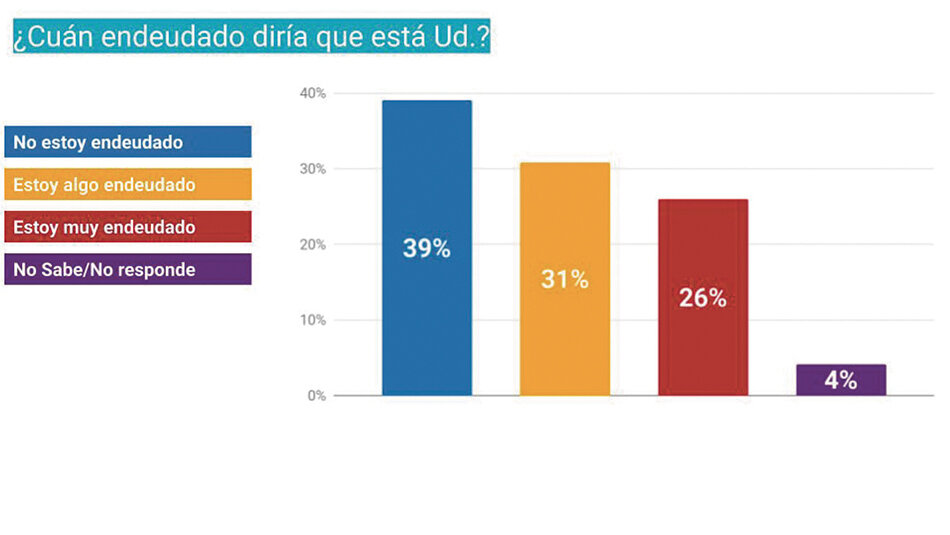

Veinticinco de cada cien endeudados contestaron que lo están mucho. Tres de cada diez se sienten menos atosigados y se describen con “algunas “ deudas.

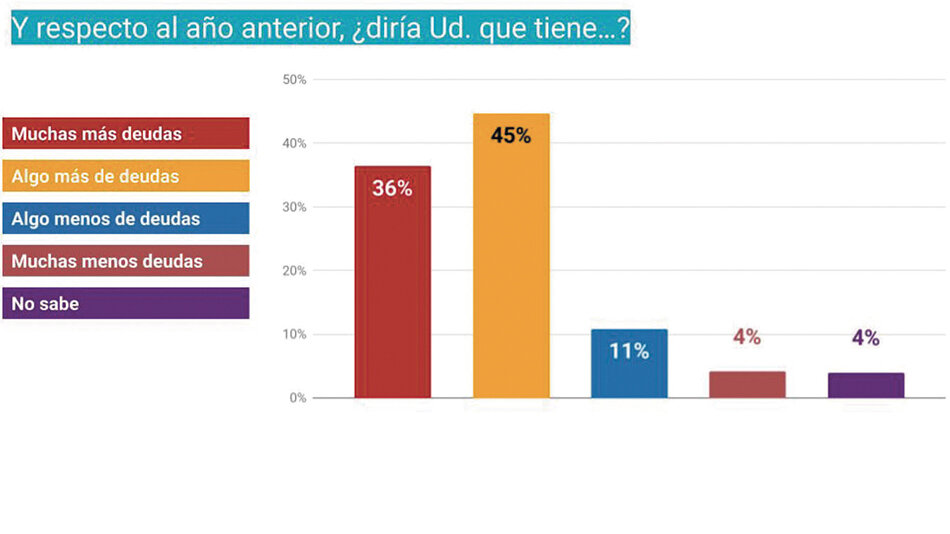

En relación al año anterior, el 81 por ciento de los deudores dijo estar “algo más o mucho más” endeudado, y apenas 15 de cada cien pudieron reducir su deuda algo o mucho.

Los vecinos del primer cordón del conurbano son –otra vez– los que manifiestan cargar con las más pesadas deudas. Dentro de ese anillo, la peor situación se da en la zona oeste (Morón, La Matanza Tres de Febrero), con el 58 por ciento de los casos de deudas percibidas como más graves. Entre los porteños –que del AMBA son los menos endeudados– hubo un elevadísimo porcentaje de “más endeudados” (86 de cada cien), pero en situaciones de menor presión.

Para el relevamiento fueron entrevistados 1275 ciudadanos de la Capital Federal y el Gran Buenos Aires, respetándose las proporciones por edad, sexo y nivel económico-social.

Los motivos

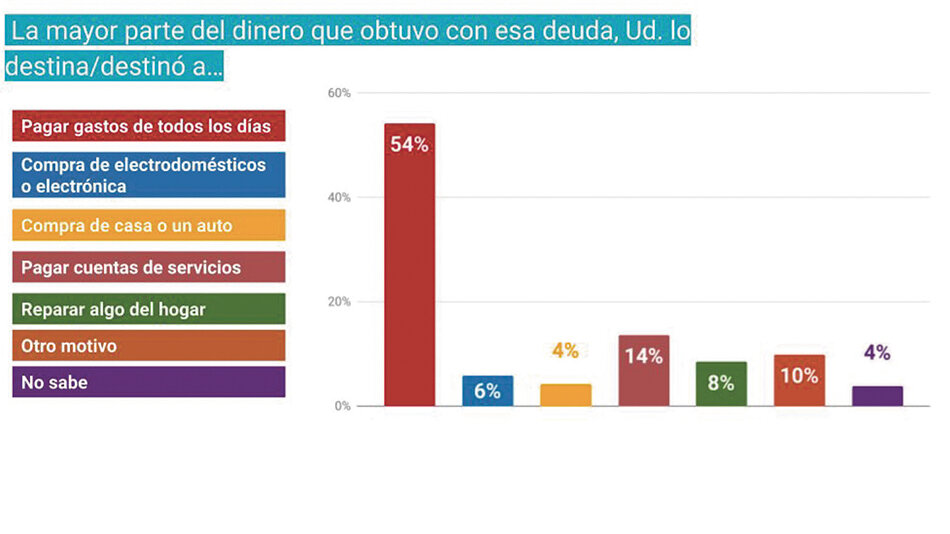

Sobre las razones por las que las personas pidieron dinero, 54 de cada cien declaró que para gastos de todos los días, es decir, consumos de corto plazo, otro indicador indirecto de la crisis de los hogares. Sacar un préstamo para pagar comida o un alquiler significa entrar en un circuito que se muerde la cola, una espiral hacia un mayor empobrecimiento. Como no se llega con los ingresos propios a cubrir los gastos se toma el crédito. Pero si se pide dinero dentro del circuito financiero, las deudas son a tasas usurarias, lo que genera deudas que luego no se pueden pagar.

En el listado de motivos aparece luego, muy lejos, los pagos de servicios, con el 14 por ciento de los casos.

El desagregado por zonas no cambia esta lógica de endeudamiento para el consumo inmediato. En CABA las deudas para gastos de todos los días es del 51 por ciento, en el primer cordón 54 y en el segundo cordón del 56 por ciento.

Bancos y familiares

Cuando se preguntó con quiénes están más endeudados, el Banco fue la primera opción (30 por ciento) y familia o amigos la siguiente (22), números que hablan de que el colchón social que generalmente teje la red familiar está adelgazado.

El número más alto de endeudamiento declarado con Bancos se da en la Ciudad de Buenos Aires (50 por ciento de los casos), lo que los autores del relevamiento vinculan con ingresos promedios más altos y mayor bancarización, una situación relacionada con el trabajo registrado.

En la zona sur, por el contrario, la deuda con familiares y amigos supera a los bancos, 27 por ciento a 19. Finalmente, la deuda con Anses, que tiene una línea de créditos para beneficiarios de la Asignación Universal por Hijo, va aumentando desde CABA hacia el primer y segundo cordón respectivamente 2, 6 y 15 por ciento.