![function body_3(chk,ctx){return chk.f(ctx.getPath(false, ["author","title"]),ctx,"h");}](https://images.pagina12.com.ar/styles/width470/public/2016-11/Federico-Kucher.png?itok=ADB3v34_)

La Argentina termina este año con reservas disponibles menores a los 10 mil millones de dólares. Los pagos de deuda con privados y organismos internacionales para 2020 superan los 15 mil millones de dólares. Las cuentas son simples. Los dólares del Banco Central no alcanzan para cubrir los vencimientos de pasivos en moneda extranjera del próximo año.

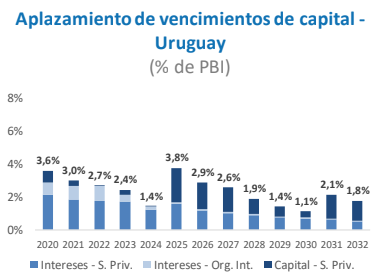

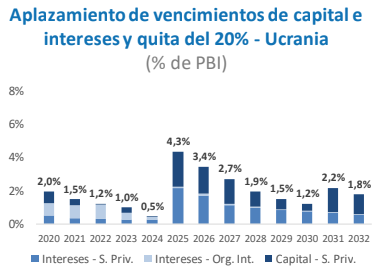

La economía tiene distintas posibilidades para enfrentar este problema. En uno de los últimos informes de una de las consultoras más importantes del mercado se hizo el trabajo de computar qué pasa con los vencimientos de deuda si el país avanza en una renegociación al estilo de Uruguay o al estilo de Ucrania. En el primer caso se estiraron los plazos de repago del capital y en el segundo caso se aplicó además una quita del 20 por ciento.

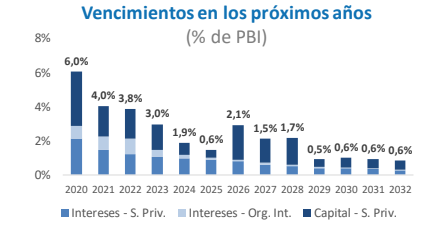

Los datos duros muestran el escenario que sigue. La Argentina en la situación actual (sin renegociación) deberá desembolsar en 2020 pago de deudas con privados y organismos internacionales por un 6 por ciento del Producto Interno Bruto. La cifra de pagos se eleva a casi 17 puntos si se suman los vencimientos del 2021, 2022 y 2023.

En la negociación al estilo de Uruguay, los desembolsos de deuda bajarían al 3,6 por ciento del PIB en 2020 y acumularían un 12 por ciento hasta 2023. El próximo año en este escenario deberán pagarse más de 2 puntos del Producto (de 7 a 9 mil millones de dólares) en intereses para el sector privado y el resto en intereses a organismos. Se estiman además algunos pagos de capital residuales.

En la negociación al estilo Ucrania, los vencimientos disminuirían a 2,0 por ciento en 2020 y sumarían menos del 6 por ciento hasta 2023. Para este ejemplo se estimó no sólo una quita de capital sino el aplazamiento de los pagos de capital e intereses. Por ello para el próximo año el desembolso estimado de intereses con privados es cercano a medio punto del PIB (menos de 2 mil millones de dólares). Los datos contemplan pagos de capital residuales.

El problema de la deuda es uno de los desafíos que enfrenta el próximo equipo económico para empezar a recuperar el crecimiento y la estabilidad del mercado interno. La negociación con el Fondo y los bonistas es uno de los temas claves de la agenda. Pero esto no significa que pueda resolverse el día que le sigue al 10 de diciembre.

Los antecedentes de Uruguay y Ucrania lo muestran. El acuerdo final para la negociación uruguaya duró 4 meses. Para el caso ucraniano el plazo de negociación se extendió por más de medio año (7 meses). Esto indica que en los próximos meses puede seguir la incertidumbre y volatilidad del mercado local.

Los rumores y los intentos de los inversores de presionar al futuro gobierno para obtener un mejor acuerdo no faltarán. Los intereses están encontrados. El punto es simple: lo que dejan de cobrar los bonistas es ganancia para el Estado. Son recursos que se liberan y el equipo económico puede disponer para estimular el mercado interno.

La renegociación exitosa con acreedores privados y Fondo Monetario puede ser uno más de los elementos centrales que permitan recomponer el crecimiento. El pacto social para intentar frenar la carrera de precios y salarios, la desdolarización de las tarifas (para recomponer ingresos disponibles de la población) y los controles cambiarios para mantener bajo control el tipo de cambio comercial son los otros.