“La gran travesía”, uno de los últimos álbumes de Asterix que escribió el genial René Goscini, empieza con una pelea causada por la mala calidad de los pescados que vende Ordenalfabétix. El problema, dice éste, es la demora en la llegada del pescado desde Lutecia (París), que viene en carretas. Asterix le pregunta por qué trae el pescado de Lutecia, puesto que la aldea gala está al borde del mar. “¿Qué tiene que ver el mar con mis pescados?”, responde, sorprendido, Ordenalfabétix. “Bueno, dice Asterix, bastaría con salir a pescar al mar, y tendrías pescado fresco”. Esto enfurece al pescadero, que grita “¡Todo mi pescado viene de Lutecia, señor! ¡Yo respeto a mis clientes, señor!”

La “tilinguería” (diría Jauretche) del dueño de la pescadería de la aldea gala consistía en pensar que todo lo que venía de la capital era mejor que lo que se producía localmente, incluyendo el pescado. Esa creencia, y las acciones basadas en ella, estaban intoxicando a los consumidores.

Algo similar ocurre con algunos economistas, periodistas y comentaristas que examinan la economía nacional y el impacto que ha tenido en ella la pandemia. Estos últimos días, han desdeñado las cifras del Indec, y en cambio destacaron en sus titulares algunos datos del informe “The global risk report”, publicado el 19 de enero por el Foro Económico Mundial (FEM), más conocido como el “Grupo de Davos”. Allí, un gráfico muestra que, de un total de 37 países, la Argentina está entre las economías que más cayeron en 2020 (-12,5 por ciento), sólo superada en la caída por España y Perú. También aparece como uno de los países con más fallecidos en relación a su población, en niveles comparables a Brasil, Chile, Colombia, EE.UU., España, Francia, Italia, México, Reino Unido y Suecia, y por debajo de Bélgica y Perú. Sin más análisis, dichos comentaristas concluyeron que la gestión de la pandemia en Argentina había sido un fracaso total, tanto en el frente económico como en el sanitario. En su visión de las cosas, el sello de calidad “Davos” es suficiente para aceptar a pie juntillas lo que publiquen sus expertos.

Hay al menos dos razones muy básicas para no hacerlo. Una tiene que ver con la calidad de las cifras publicadas. Las proyecciones de crecimiento de corto plazo son muy sensibles a los datos más recientes: si no se revisan cada vez que aparecen nuevos datos (en Argentina, cada vez que el Indec publica el PBI trimestral y el Estimador Mensual de la Actividad Económica, EMAE), su calidad se deteriora con rapidez, como ocurre con los pescados. Es preferible recurrir a nuestro humilde recolector de datos frescos antes que comprar mercadería en mal estado de fuentes prestigiosas.

En efecto, el documento del Foro Económico Mundial cita como fuente para el crecimiento del PBI al World Economic Outlook del FMI (WEO), publicado el 7 de octubre de 2020. Esto quiere decir que para realizar sus proyecciones, los autores del WEO pudieron usar las cifras del Indec (PBI y EMAE) disponibles en septiembre, que apenas cubrían la primera mitad del año. Pero a principios de enero de 2021, cuando estaban terminando su publicación, los especialistas de Davos podrían haber consultado datos públicos que llegaban hasta octubre de 2020, sin hablar de los indicadores tempranos como el consumo de electricidad de las industrias, los datos del consumo o de ingresos fiscales, que cubrían hasta fines de 2020, todos los cuales indicaban una recuperación de la economía. No tomarse el trabajo de buscarlos no habla bien del rigor intelectual ni del profesionalismo de los autores.

En un año tan atípico, cada nueva información puede modificar significativamente las proyecciones. El propio FMI publicó el 26 de enero una actualización del WEO, en la que corrigió su estimación para la Argentina, que situó en -10,4% para 2020, lo que sigue siendo pesimista. En efecto, con el último dato de EMAE publicado el mismo 26 de enero (+1,4 por ciento en noviembre de 2020, respecto a octubre), ya tenemos casi completo el año 2020, y podemos anticipar una contracción que con toda probabilidad será algo menor de 10 por ciento. Para llegar a una contracción de -12.5 en el conjunto del año, sería preciso que la actividad económica se hubiera contraído un 32 por ciento en diciembre de 2020, respecto de noviembre, lo que no ocurrió. Sin duda, se puede aducir que el presupuesto nacional para 2021 también estimó un crecimiento de -12,5 por ciento para 2020. Sin embargo, esa estimación se efectuó hace seis meses, con niveles de incertidumbre que aconsejaban adoptar un enfoque muy conservador, ya que sería un problema autorizar gastos basados en una previsión de ingresos demasiado optimista. Ahora bien, algo que era plausible en julio y agosto (cuando se preparó el presupuesto) y más bien pesimista ya en octubre (cuando se publica el WEO), pasa a ser un disparate cuando se lo escribe en enero.

El otro error de la publicación y de sus repetidores es que la tasa de crecimiento anual no es un buen estimador del impacto de la pandemia (y de las políticas para enfrentarla) sobre el PBI. Lo que hay que observar es el desempeño de 2020 comparado con el que hubiera ocurrido sin pandemia. Es decir, si China creció un 2 por ciento en 2020, el impacto del COVID-19 no es +2, sino -4, ya que hay que comparar lo ocurrido con las proyecciones anteriores de la pandemia (+6 por ciento según el FMI). Con este criterio, en 2020 el impacto negativo de la pandemia fue de -8,6 por ciento en la Argentina, esto es -9,9 (nuestra estimación para el crecimiento del PBI en 2020) menos -1,3 (estimación a febrero de 2020). Este es un costo muy elevado, pero bastante diferente al -12,5.

Cabe también recordar que la Argentina no pudo sostener la actividad económica mediante el gasto público tanto como otros países de la región (sin hablar de las economías desarrolladas), debido al casi nulo acceso a los mercados de capitales para financiar un déficit mayor al incurrido. Esta situación, que no es atribuible al actual gobierno, debe ser tomada en cuenta en la comparación con otros países.

Otro dato que conviene manejar con precaución es el de las muertes reportadas por covid-19. Una primera razón es que en general miramos la “foto” de una situación que varía con rapidez. Pero, además, no todos los países reportan los decesos con criterios similares, y hay voces que advierten por fuertes subestimaciones en varios de ellos. La forma más frecuente se refiere a pacientes de covid que tenían comorbilidades, y cuyos decesos se registran por otras dolencias: por ejemplo, insuficiencia renal, cardíaca, diabetes, cáncer, etc. O sencillamente, no se especifica la razón del fallecimiento. Así, la elevada mortandad en Bélgica, que duplica la de países vecinos que tienen sistemas de salud similares y siguieron políticas sanitarias equivalentes, se debería a una mayor transparencia del sistema belga, que atribuye al covid el deceso de todos los infectados. Observemos que la Argentina sigue el mismo criterio.

Una posible forma de identificar subestimaciones es comparar el exceso de fallecidos (por cualquier causa) desde principios de 2020 con las muertes reportadas por coronavirus. Así, observamos que en Ecuador ocurrieron 35.157 muertes por encima del mismo período en años recientes, mientras que los decesos reportados por coronavirus son, a la fecha, 14.915. En Perú fallecieron 84.226 personas desde enero de 2020 en exceso a los años previos, pero solamente 41.181 se atribuyen a la pandemia. En España, las cifras respectivas son 72.769 y 59,805, signo que las estadísticas subestiman las muertes por covid-19. En otros países (Francia, EE.UU., Reino Unido), en cambio, se registran más muertos por coronavirus que el exceso de fallecimientos, lo cual no es extraño, ya que las medidas de confinamiento redujeron de manera significativa, por ejemplo, las muertes por accidentes de tránsito, y la prevención contra el covid-19 es también efectiva contra, por ejemplo, la neumonía y la gripe común, que también se cobran sus víctimas año tras año.

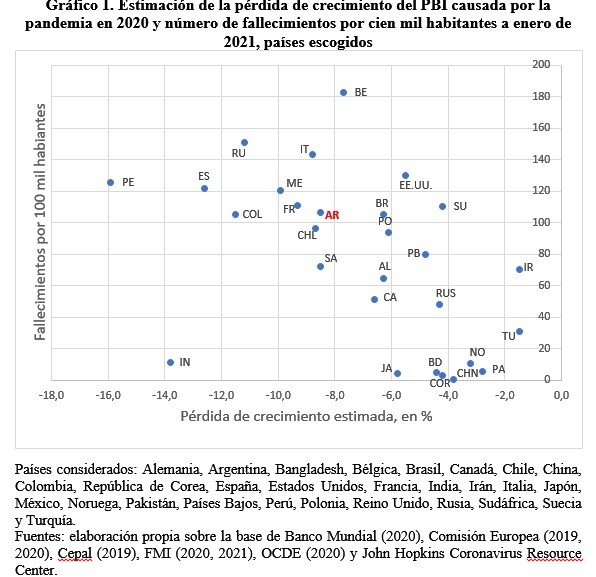

Teniendo estas consideraciones en mente, presentamos una versión actualizada del gráfico que publicamos en septiembre de 2020 (Calcagno y Bohoslavsky, 2020). En el eje horizontal se ve la pérdida de crecimiento atribuible a la pandemia, para el año 2020. En el eje vertical, figura el número de fallecimientos por COVID-19 por cada 100 mil habitantes, reportados al 3 de febrero de 2021.

La conclusión general que puede extraerse de estos datos, es que no existe un dilema sencillo entre “salud o economía”. Si así fuera, tendríamos una pendiente positiva en nuestro gráfico: a menor pérdida económica, mayor cantidad de muertes por la pandemia, y viceversa. Pero la correlación que observamos es más bien la inversa: los países que menos fallecimientos han reportado se cuentan entre los que menor costo en términos de crecimiento tuvieron (varios de ellos son asiáticos), y en general los que más fallecimientos lamentan también pagaron un costo económico más elevado. En qué medida los países más exitosos en el manejo de la pandemia y de la crisis económica supieron combinar medidas de distanciamiento con campañas de testeo, qué capacidad tuvieron para apoyar y atender a los sectores de menores ingresos, cómo jugaron la disciplina social y la experiencia de episodios anteriores de coronavirus en países como China, Corea y Japón en comparación con lo observado en varios países occidentales, qué capacidad de atención médica demostró cada uno, son algunas pistas de análisis que habrá que seguir.

La otra observación es que, en este panorama, la Argentina no se destaca, de manera favorable ni desfavorable: está más bien en el centro de la nube de puntos, y al momento de escribir esta nota, no muestra una dinámica negativa, como sería un derrumbe económico o una aceleración de los casos y de las muertes por covid. Ahora viene una nueva etapa, la de la vacunación, que debería permitir avanzar de manera simultánea en todos los frentes: el sanitario, el económico y el social. En lo económico, la situación es difícil, pero las perspectivas son auspiciosas. En efecto, arrancamos 2021 con un “arrastre estadístico” de casi 7 por ciento; esto quiere decir que, si la economía quedara estancada todo el año en el nivel de diciembre de 2020, igual crecería un 6,9 respecto de 2020. Es cierto que puede ocurrir alguna calamidad, como un golpe de mercado o un rebrote catastrófico de la pandemia; sin embargo, lo más probable es que la Argentina entre en un sendero de recuperación moderada pero sostenida, apoyada por sus recursos económicos subempleados, una balanza comercial excedentaria, una política industrial activa y una recomposición del poder de compra de los sectores populares. Si así fuera, su PBI crecerá en 2021 por encima del piso (ya elevado) que le brinda el arrastre estadístico positivo de la segunda mitad de 2020.

El futuro siempre es incierto, y tanto el debate público como las políticas económicas deben lidiar con esa incertidumbre. Sin embargo, es posible evitar errores groseros y así mejorar la calidad del debate, si se observan los datos disponibles sin prejuicios ideológicos. Se verá entonces que el punto de partida para 2021 es mucho más promisorio que el pintado por trabajos como el del Foro Económico Mundial. En suma, no compremos pescado podrido, aunque venga de Davos.