Nuevamente está sobre la mesa el debate sobre el endeudamiento en el gobierno Macri. Lo más interesante es no mirar partes sueltas sino analizar integralmente el endeudamiento externo de Argentina impulsado por esa administración.

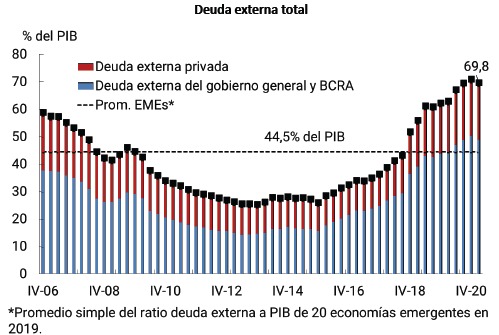

Eso implica analizar como crece al mismo tiempo la deuda externa total del Gobierno Nacional, de las provincias, del BCRA y del sector privado.

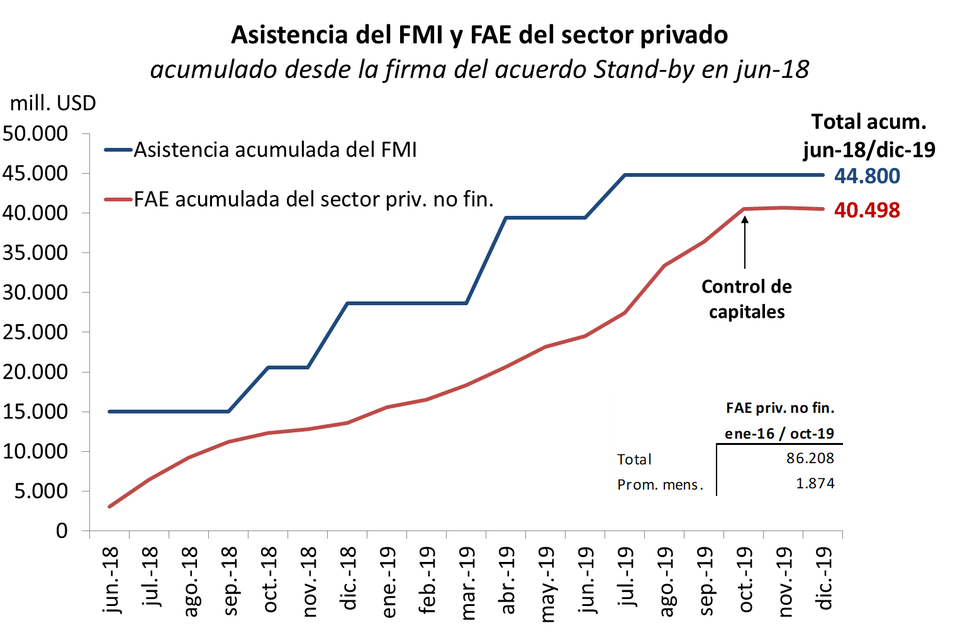

Se nota que desde la reestructuración en 2005 hubo un proceso de desendeudamiento que se interrumpió en 2016, cuando la deuda comienza a crecer hasta explotar sólo dos años más tarde y generar una crisis cambiaria, financiera, fiscal y política. Luego continuó creciendo al agregar el megaendeudamiento con el FMI por 57.000 millones de dólares

En el marco de un mercado de cambios desregulado, el endeudamiento con el Fondo facilitó la fuga de capitales de agentes económicos residentes y la parcial salida de algunos acreedores externos.

Afortunadamente, en un rapto de sensatez mayor a la de los funcionarios argentinos, el Fondo suspendió los desembolsos en 45.000 millones de dólares. Pero vale recordar que el “pecado de intención” existió por más.

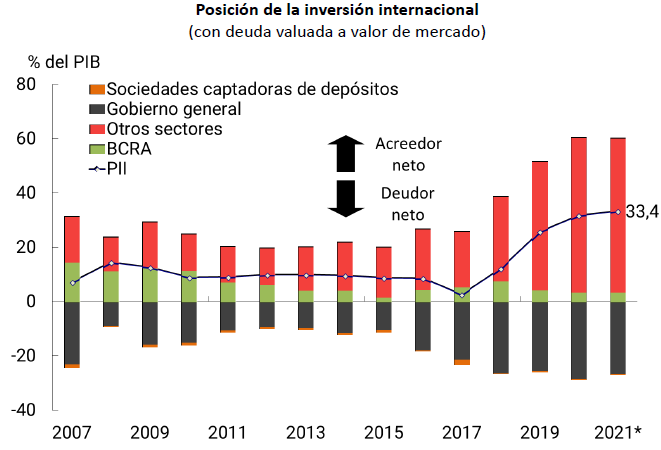

Los datos de la evolución agregada de lo que debe cada sector de la economía son contundentes. Hay otra forma aún más interesante de ver la exposición externa neta de Argentina. Acá la palabra clave es el adjetivo “Neta”. Para esto se usa la PII (Posición Inversora Internacional) del país o más conocida como Net Foreing Assets (NFA) en las bases de datos en inglés. Esta estadística la compila el Indec en base al Manual 6 del FMI. Básicamente lo que se hace es calcular el stock de activos externos que posee un país y restarle los pasivos externos de ese país.

En lugar de ver sólo la deuda bruta de cada uno, se calcula la neta. Incluso se puede analizar la deuda neta por sector. Por ejemplo, no es lo mismo si la deuda pública aumentó 1000 millones de dólares para tener más reservas en el Banco Central por 1000 millones de dólares, a que si se utilizó para que agentes privados compraran activos externos (fuga dólares, propiedades). En este último caso la deuda la toma el sector público (o sea todos los habitantes) y el activo es propiedad de uno o varios agentes privados.

El caso de la Argentina es muy particular porque cualquiera aquí o en el exterior al que se le pregunte si es un país deudor o acreedor neto en forma intuitiva respondería: Deudor Pero no. Argentina es acreedor neto del resto del mundo. Es decir, registra más derechos contra el resto del mundo que deudas. Comparte el lugar 16° en un ranking con Japón, Alemania, China, Suiza, Arabia Saudita, Rusia, Corea.

No es la idea que un ciudadano común tiene en mente. Pero es así. El tema es que deuda y acreencias están distribuidas en forma desigual entre los sectores. La mayor parte de la deuda externa al ser pública está distribuida entre todos los habitantes en la forma de deuda pública nacional, provincial y del Banco Central.

Con una deuda externa pública (Gobierno Nacional+Provincias+BCRA) de 190.230 millones de dólares, la deuda externa pública per cápita sería de 4227 dólares. Del otro lado, las acreencias y los activos externos están concentrados en pocas empresas y personas, excepto por las reservas.

En el siguiente gráfico se observa que hasta 2015 la situación deudora del sector público era estable y moderada (barras negativas) que se compensa con una situación acreedora del sector privado. En total, el país fue acreedor del resto del mundo por el equivalente de 12 a 14 por ciento del PIB.

En los 4 años del gobierno Macri sobresale el aumento en los activos externos en manos privadas que se financió con endeudamiento público. Esto implicó que la posición acreedora de Argentina casi se triplicara hasta alcanzar el 33 por ciento del PIB.

Por eso, parafraseando al gran maestro Atahualpa Yupanqui, se vuele a comprobar que respecto a la situación financiera externa de Argentina: las deudas son de nosotros y las acreencias son ajenas.

* Vicepresidente segundo del Banco Central. UNLP y Conicet.