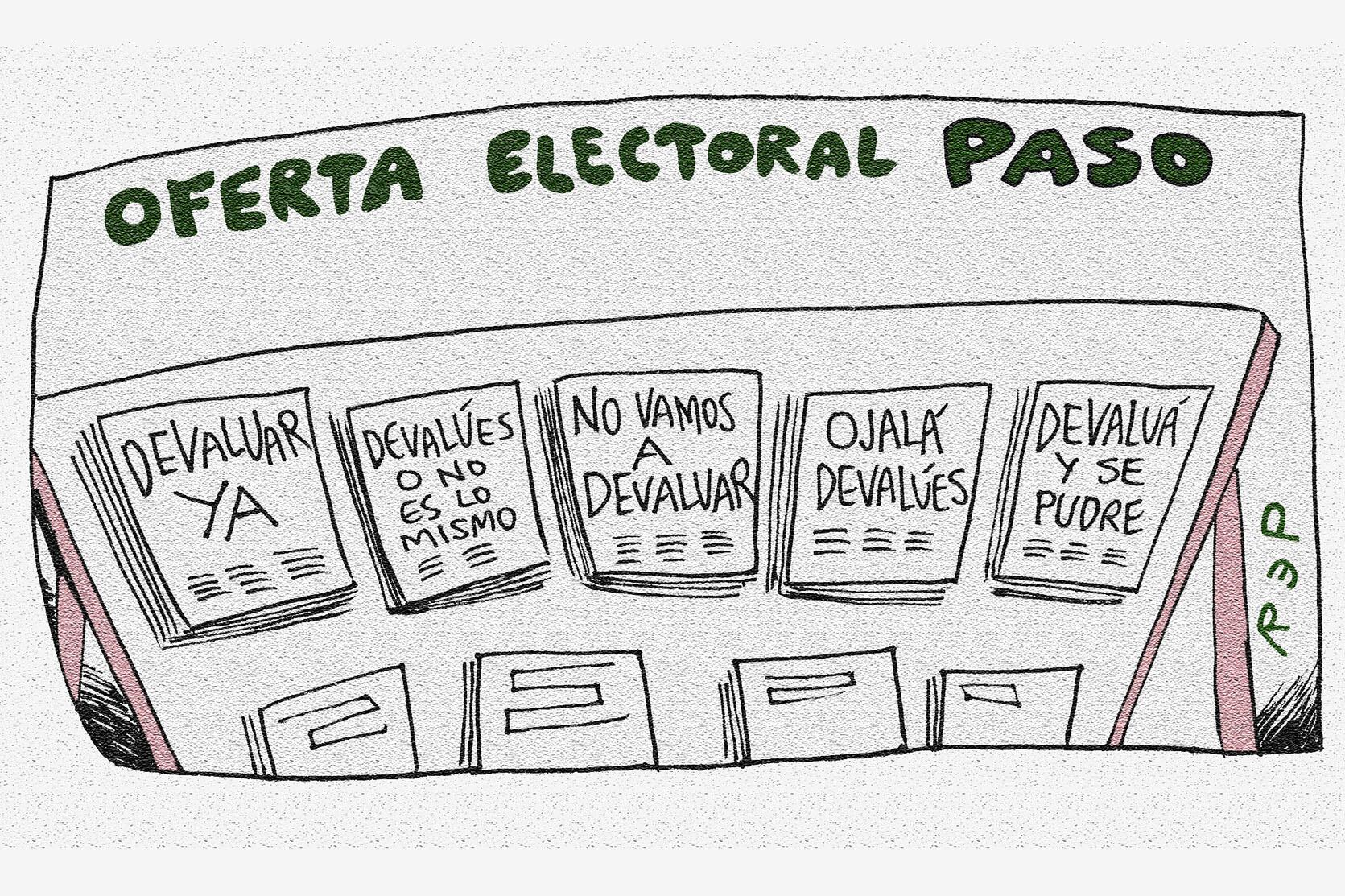

Presiones del poder económico para forzar una fuerte devaluación. Sostenida recuperación de la actividad productiva

PASO 2021: qué pasará con el dólar y la economía

La estrategia conservadora apunta a generar condiciones para provocar un ajuste drástico del tipo de cambio oficial después de las elecciones. Sin embargo, existe control de cambio que permite administrar reservas y no hay atraso cambiario en un contexto de fuerte alza de los precios internacionales de las materias primas de exportación.