En esta fase final de negociación de un acuerdo con el Fondo Monetario Internacional (FMI), en Argentina se discute más sobre el cuándo (se podría alcanzar) y el quiénes (lo votarían en el Congreso), que sobre la letra pequeña del mismo. Se discute más sobre la generalidad de las condicionalidades de política económica que exigirá el Fondo, que sobre cuáles serán las condiciones precisas y concretas en materia de tasas, sobretasas, plazos y período de gracia.

Dada la magnitud de la deuda, el perfil de su pago será tan o más determinante que los condicionamientos que exija el programa económico que se acuerde con el FMI. Y, en cambio, se está hablando poco o nada sobre ello.

Es cierto que las condiciones de pago que negocia el fondo siempre son discutidas en medio de un gran velo de oscurantismo. Se trata de un hábitat frecuente exigido por el FMI, a modo de punto ciego, para evitar que se abra un debate público (y se presione) sobre asuntos clave que nos marcarán la vida en los próximos años en la Argentina.

Sin embargo, no debemos caer en esa trampa. Le haríamos un flaco favor a la democracia si no discutimos sobre aquello que el Fondo nos procura esconder: cuándo se comenzará a pagar, cuánto cada año, a qué tasa de interés, si nos ‘quitarán’ algo o no, etc.

¿Y cómo podemos hacerlo si no sabemos casi nada? La única opción es plantear algunos escenarios en base a lo que dice, precisamente, la letra chica del FMI en relación a sus rígidas condiciones. Y, luego, simular los resultados para ver cuán "bueno, regular, malo, muy malo o mortal" es para nuestra economía y, lo que es más importante, para nuestro día a día.

Los acuerdos de facilidades extendidas (SAF, Servicio Ampliado del FMI) establecen que el plazo podría extenderse hasta por 10 años, que los intereses son la tasa básica, que se pagarán semestralmente, que tendrán una sobretasa de 2 % por excederse del 187 % del valor de la cuota argentina en el FMI (con Macri, el FMI autorizó un préstamo por el 1.277 % de la cuota) y otra sobretasa de 1 % por hacerlo por un plazo mayor a tres años.

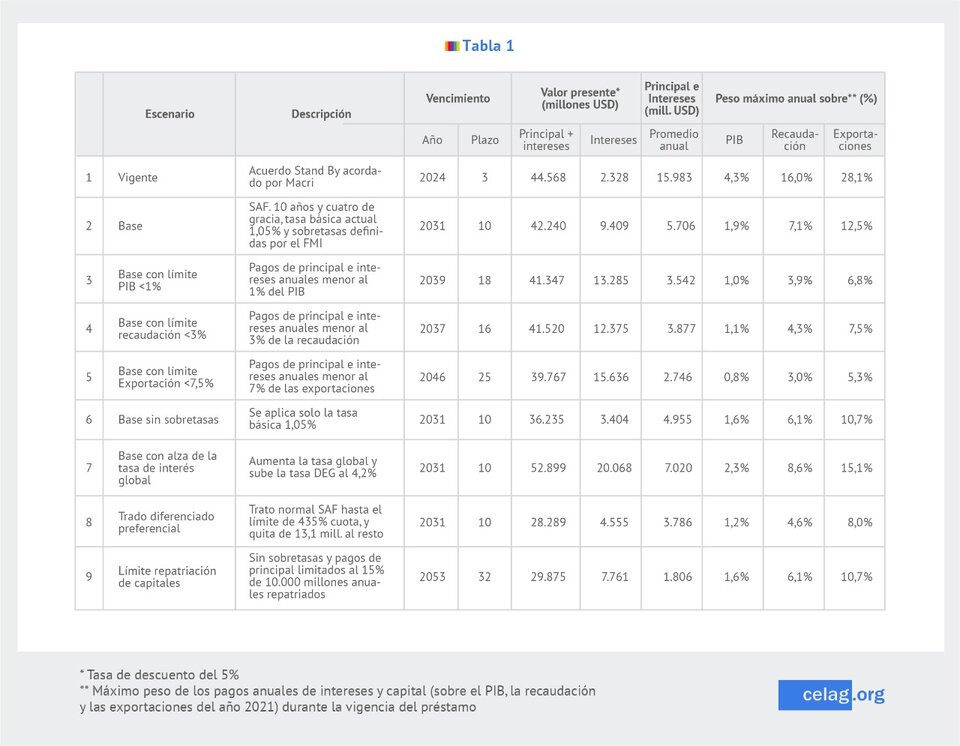

He aquí nueve escenarios posibles (o imposibles), ocho más el actual, seleccionados entre las múltiples combinaciones que pueden realizarse considerando las diferentes opciones para cada variable clave (plazo, gracia, tasa, sobretasa):

1) El vigente: Stand By, vence en 3 años (2024), tiene una tasa básica de 1,05 % más 2 puntos de sobretasa por exceso de cuota.

2) Base: vence en 10 años (2031), cuatro años de gracia, tasa básica de 1,05 % más 2 puntos de sobretasa por exceso de cuota y 1 punto adicional por extenderse por más de 3 años.

3) Base con límite PIB: igual que el anterior, pero los pagos anuales de intereses y principal se limitan al 1 % del PIB, lo que implicaría que el vencimiento sería en 18 años (hasta 2039).

4) Base con límite Recaudación: idéntico a 2, pero el límite en los pagos anuales de intereses y principal se fija en el 3 % de la recaudación anual del Gobierno central (estimada al dólar oficial) y, así, el vencimiento pasa a 16 años (hasta 2037).

5) Base con límite Exportación: idéntico al 2, pero los pagos anuales de intereses y principal se limitan al 7,5 % de las exportaciones anuales, con vencimiento en 25 años (hasta 2046).

6) Base sin sobretasas: idéntico a 2, pero sin sobretasas por exceso de cuota y de plazo.

7) Base con evolución al alza de la tasa de interés global: idéntico al 2, salvo que la tasa básica sube a 5,2 % (equivalente al promedio de tasas DEG 1975-2020 más el margen de 1 punto porcentual que exige el instrumento), más 2 puntos de sobretasa por exceso de cuota y 1 punto adicional por extenderse por más de 3 años.

8) Trato Diferenciado Preferencial: idéntico al 2, pero sin sobretasas para los primeros 19,3 mil millones de dólares, equivalentes al 435 % de la cuota argentina en el PIB (que por normativa del Fondo sería el máximo crédito que el país tendría que haber tomado con un trato normal). Sobre los restantes 26,1 mil millones, por ejemplo, una quita de 13,05 mil millones (50 % como una forma de asumir ‘la mitad’ de la responsabilidad).

9) Límite Repatriación Capitales: sin sobretasas (como el escenario 6), pero el pago anual del principal estará limitado al 15 % de lo que se logre repatriar de capitales en el exterior en ese año. Es decir, se trataría de crear un mecanismo vinculante que ‘fuerce’ al FMI a que se ‘ponga las pilas’ con el objetivo de conseguir que el dinero fugado regrese al país. En el escenario presuponemos una repatriación de 10 mil millones anuales.

La simulación de los resultados para cada escenario se puede ver en la tabla anexada

Los datos hablan por si solos. No hemos encontrado ningún acuerdo que sea favorable. ¿Por qué? Sencillamente, porque ninguno de ellos corrige hacia atrás, es decir, ninguno resuelve el problema de origen si asumimos que debemos pagar una deuda ilegitima. ¿Qué es lo menos malo que se podría alcanzar? Los escenarios con mejores resultados serían el 8 y el 9, aquellos en los que se plantea que el FMI asuma su cuota de responsabilidad, tanto por el exceso de préstamo concedido como por haber permitido que se haya fugado gran parte del dinero prestado. En ambos casos se lograría indirectamente una quita, que implicaría que el esfuerzo anual (medido en porcentaje de PIB, Recaudación o Exportaciones) esté muy por debajo de la situación actual.

En esta suerte de ranking de lo menos malo, luego encontramos aquellos acuerdos que fijarían límites de pago según PIB, recaudación o exportaciones (escenarios 3, 4 y 5). La mejora no se observa en el valor actual del total de capital más intereses, sino en relación a los plazos de pago, achicándose el promedio anual de pago. El mejor de éstos es, indudablemente, el que limita el pago según exportaciones (por debajo del 7,5 %).

Definitivamente, todo lo que implique pagar en el plazo máximo establecido por el propio FMI según los acuerdos SAF (10 años), escenario 2, llevaría a una situación suicida porque obligaría a tener que realizar un pago anual promedio de 5.706 millones de dólares. El periodo de gracia daría oxígeno ahora, pero asfixiaría después.

Peor aún si la tasa de interés global del DEG evoluciona al alza, como podría suceder si persiste la inflación global que estamos experimentando, escenario 7, lo que nos proporcionaría una situación aún más suicida que la anterior, porque el pago anual promedio sería de algo mas de 7 mil millones de dólares, con un sacrificio (medido por PIB, Recaudación o Exportaciones) elevadísimo. Imposible.

Y mención especial para el escenario 6, sin sobretasas, que tiene un lado no tan malo y otro lado imposible. Es decir, se logra bajar el valor actual de lo adeudado (gracias a reducción de los intereses), pero se deberían pagar casi 5 mil millones de promedio anual. O sea, no.

Podríamos seguir haciendo simulaciones y más simulaciones, ingeniando e inventando más escenarios y variantes. Pero la gran conclusión es obvia. Nada de lo que se logre acordar será bueno. Y entre lo malo, lo menos malo es aquello que el FMI no suele negociar, pero que Argentina está en la obligación de plantearlo como excepcional.

Una deuda acordada en forma tan extraordinaria exige una solución también extraordinaria.

* CELAG: Centro Estratégico Latinoamericano de Geopolítica.