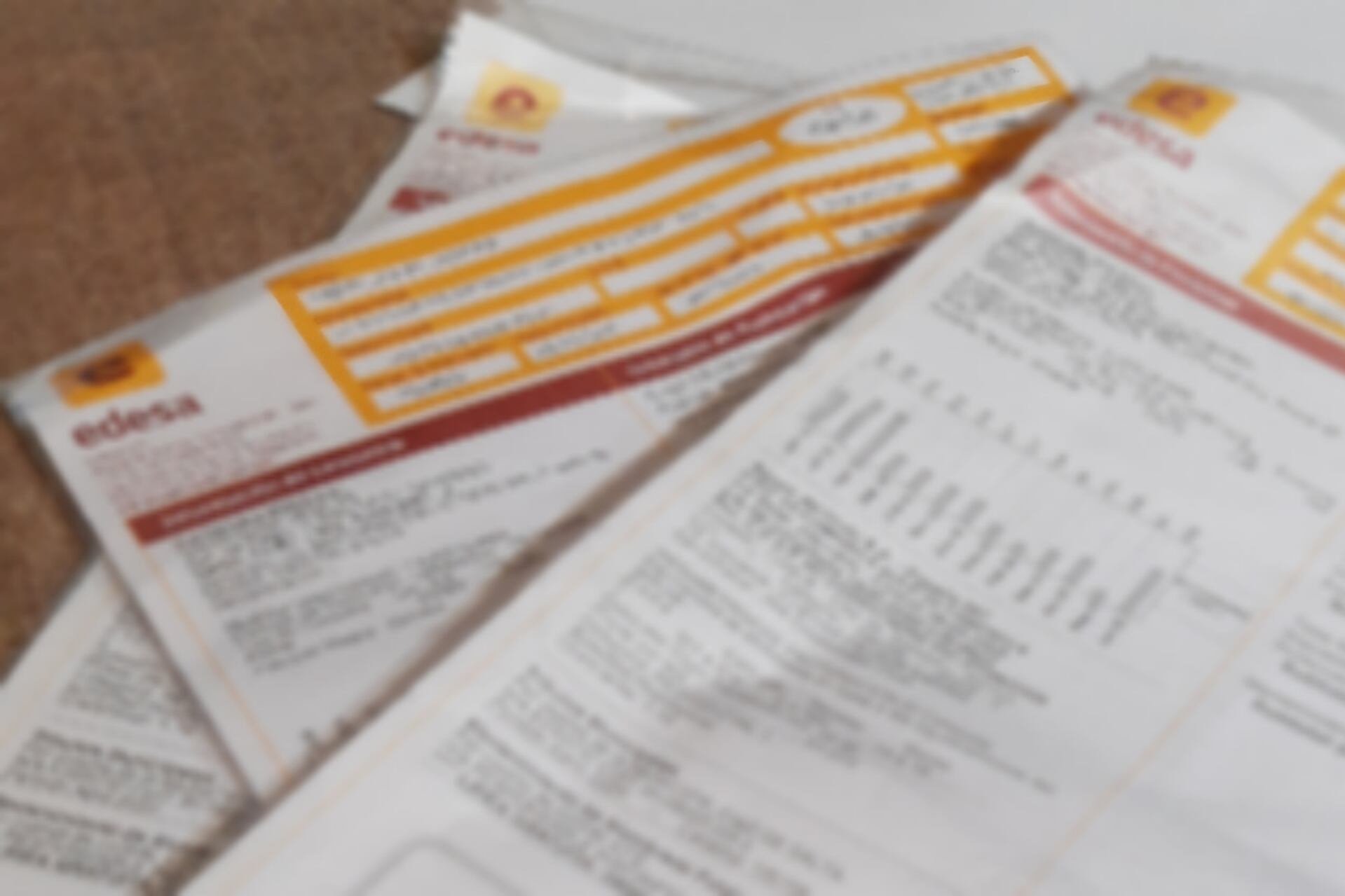

El Ente Regulador pidió informes al respecto

Cuestionan el respaldo que tiene Edesa para cobrar tributos municipales

La duda surgió a partir de la decisión de la comuna de cobrar el impuesto inmobiliario en base a la cantidad de medidores de electricidad, la cual derivó en algunos casos de cobros duplicados.

- X

- Bluesky

- Telegram