Durante el mes de junio la actividad industrial pyme experimentó un fuerte retroceso y un derrumbe en el uso de la capacidad instalada, producto de la crisis económica y la recesión que atraviesa el país.

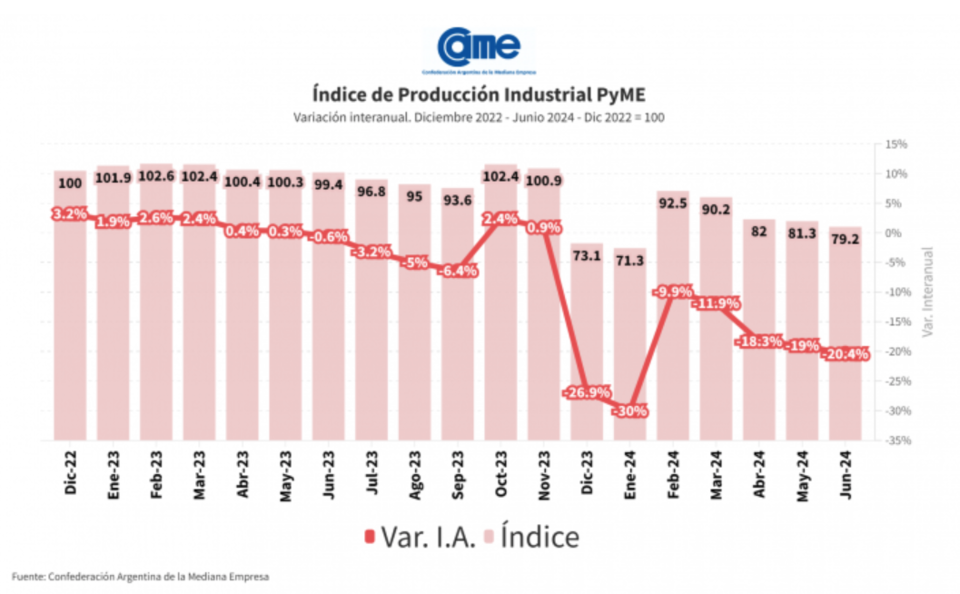

Según un relevamiento elaborado por la Confederación Argentina de la Mediana Empresa (CAME), la producción en las industrias pymes registró una caída del 20,4% interanual en junio y acumula una retracción del 19,1% en el primer semestre del año frente al mismo periodo de 2023,

Se trata del octavo mes consecutivo en que las pymes registran un descenso en su actividad productiva.

Además, en junio se da por cuarta vez en el año que la baja en la actividad es mayor a la del mes anterior: luego del derrumbe del 30% interanual en enero, se había atenuado el retroceso al 9,9% en febrero pero en marzo se volvió a acelerar al 11,9%, en abril al 18,3% y en mayo al 19%.

En la comparación mensual también se evidenció una contracción de la actividad, al caer 3,1%, cortando la tendencia que mostró un repunte en los dos meses previos. Así había quedado reflejado en el crecimiento del 5,3% en mayo y del 3,1% en abril.

El Índice de Producción Industrial Pyme (IPIP), en tanto, aportó otro indicador negativo que refleja el difícil momento del sector a causa de la recesión, al revelar que el uso de la capacidad instalada descendió más de 10 puntos porcentuales en junio, ubicándose en apenas 60,1%, frente al 70,3% de mayo.

“Este cambio refleja la compleja coyuntura que atraviesa el sector”, señaló CAME, al explicar que “si bien este mes se mantuvo con costos y precios más estables, no alcanzó para despertar una demanda que refleja la caída en el poder adquisitivo de las familias”.

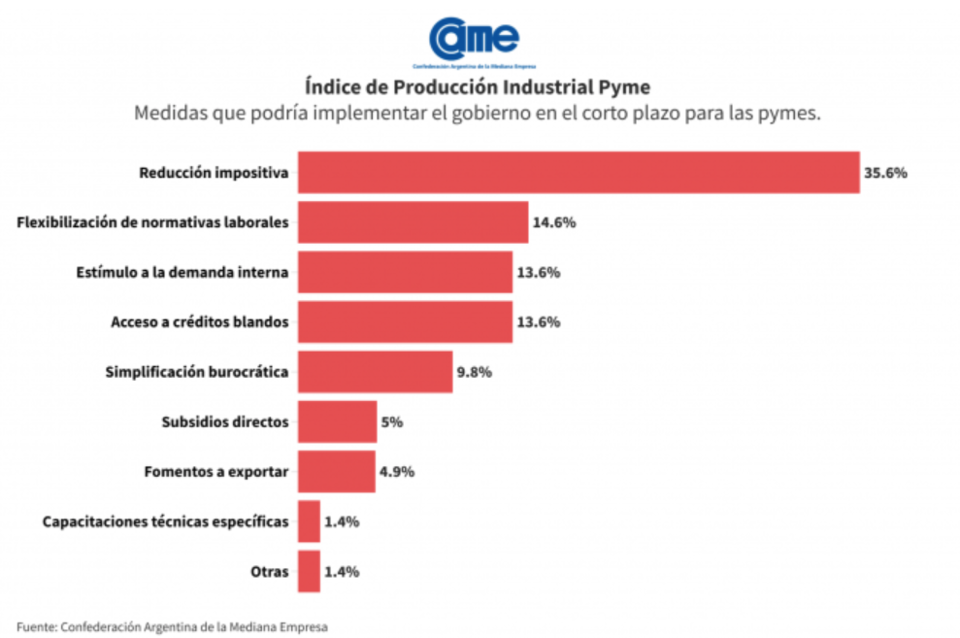

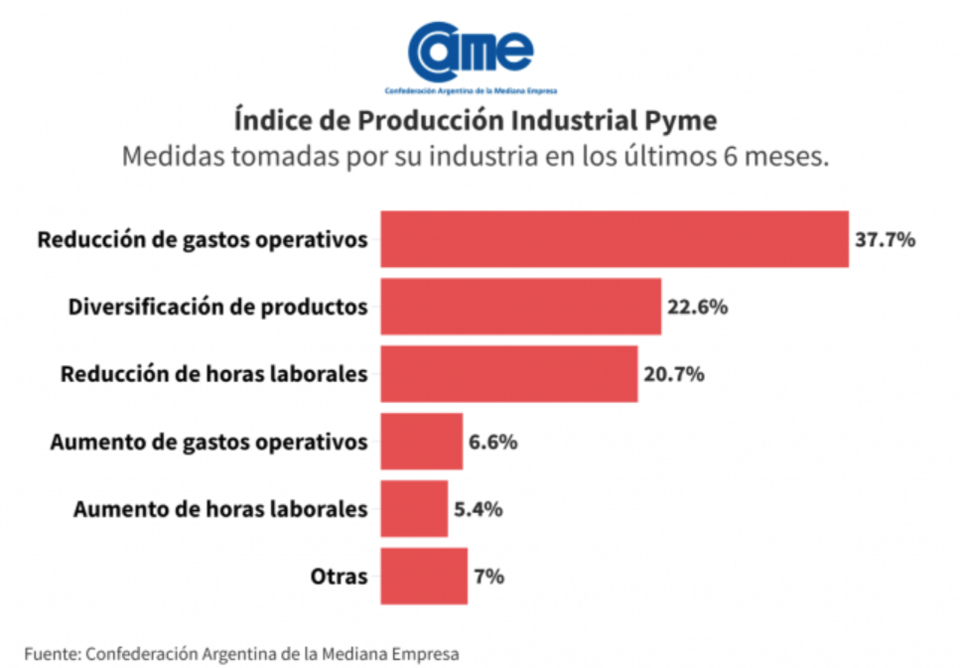

Las medidas que esperan las pymes

Según el informe de CAME, “el 35,6% de las empresas consultadas señalan que la medida más esperada en este momento sería una reducción de impuestos, mientras que otro 14,6% menciona la flexibilización de las normativas laborales”, considerando que “se tratan ambas de políticas que permitirían reducir los costos y mejorar la rentabilidad”.

En la lista de prioridades, "el tercer lugar de medidas esperadas lo comparten el estímulo a la demanda interna y los créditos blandos, en los dos casos mencionadas por el 13,6% de las industrias consultadas”, aclaró la entidad gremial-empresaria.

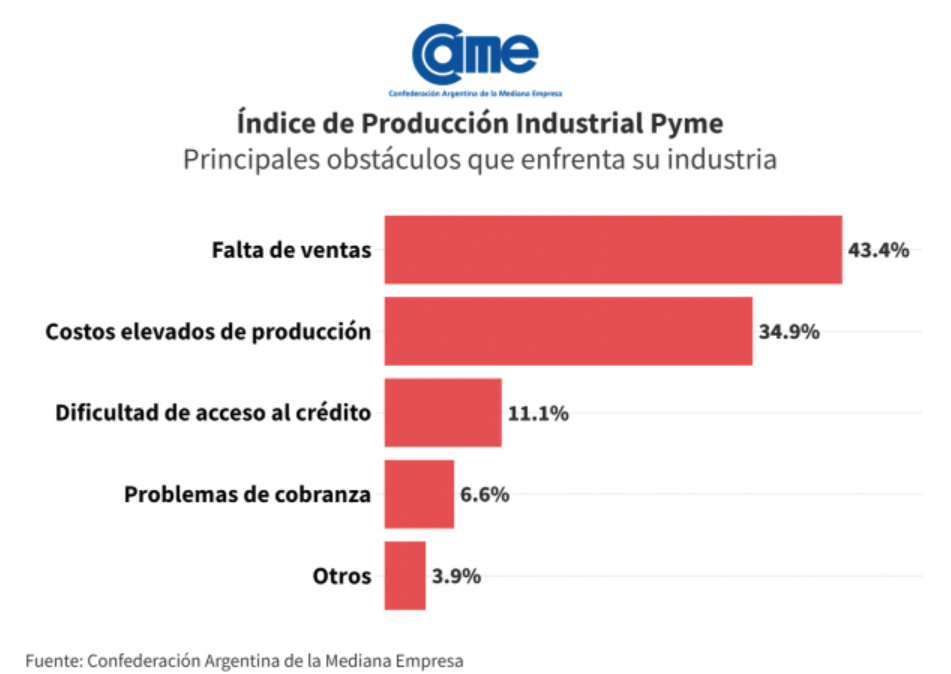

En cuanto a las problemáticas y desafíos actuales que presenta el sector, desde CAME revelaron que “el 43,4% de los encuestados menciona la falta de venta, otro 34,9% los altos costos de producción y logística, y 11,1% las dificultades de acceso al crédito”.

En relación a las medidas que tomaron las industrias en los últimos 6 meses para adaptarse al contexto, el relevamiento arrojó que “el 37,7% de las empresas afirmó haber reducido gastos operativos, el 22,6% dijo haber diversificado los productos y otro 20,7% redujo las horas laborales”.

El rendimiento de cada sector

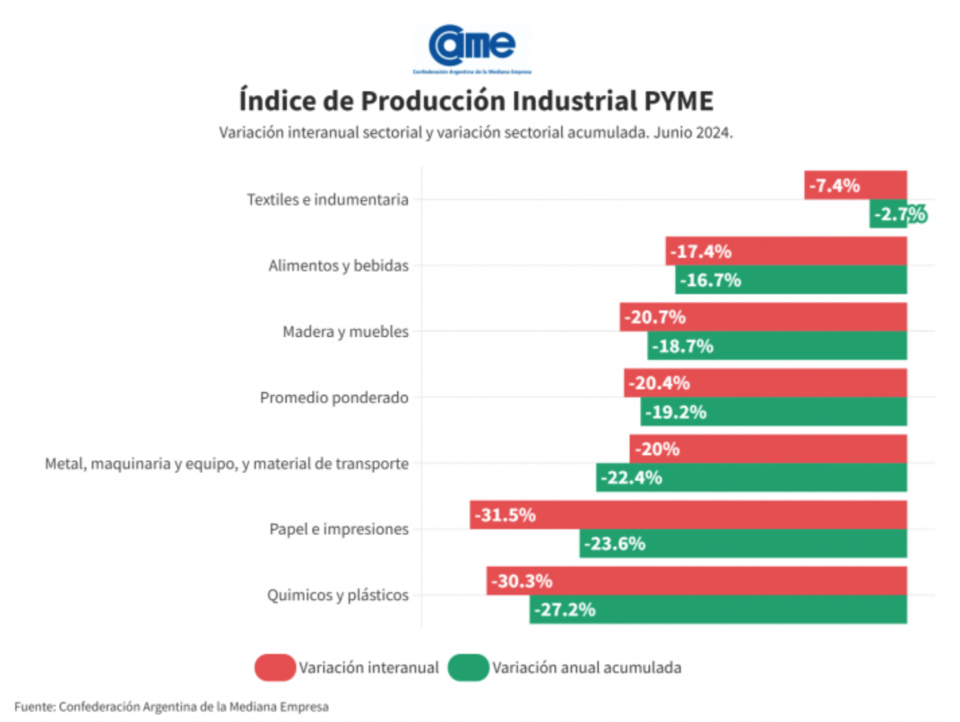

Los seis sectores manufactureros del segmento pyme tuvieron fuertes caídas en la comparación anual, siendo los más afectados “Papel e Impresiones” (-31,5%) y “Químicos y plásticos” (-30,3%).

- Alimentos y bebidas: el sector registró una caída de 17,4% anual a precios constantes en junio y de -4,8% en la comparación mensual. Para el primer semestre del año acumula una baja de 16,7% anual. Las industrias operaron con apenas 58,1% de su capacidad instalada en el sexto mes del año (72,4% en mayo), niveles muy bajos para lo habitual del sector.

- Textiles e indumentaria: la producción se retrajo 7,4% anual en junio y -4,3% frente a mayo. Para el primer semestre del año acumula una caída de 2,7%. Las industrias operaron con 63,3% de su capacidad instalada, por debajo del mes pasado (71,5%).

- Maderas y muebles: en junio, el sector se retrajo 20,7% anual a precios constantes, y -3% en la comparación mensual desestacionalizada. En el período enero-junio la actividad cayó 18,7% frente a iguales meses del año pasado. Durante el mes, las industrias operaron con solo 63,4% de su capacidad instalada (vs. 70,8% en mayo).

- Metal, maquinaria y equipo, y material de transporte: el sector tuvo una contracción anual de 20% en junio, a precios constantes, y de -1,5% en la comparación mensual. Para el primer semestre del año, acumula una caída de 22,4% frente a los mismos meses de 2023. Las industrias operaron al 57,9% de su capacidad instalada, cuando en mayo ese nivel era de 66,6%, mostrando una acentuada caída.

- Químicos y plásticos: en junio, el sector experimentó otra significativa contracción de 30,3% anual a precios constantes, y de -2,3% en la comparación mensual. Para el primer semestre del año, la producción acumula una caída de 27,2% frente a los mismos meses de 2023. Durante este mes, las industrias operaron con 63,1% de su capacidad instalada (vs. 68,8% en mayo).

- Papel e impresiones: la actividad se retrajo 31,5% anual a precios constantes, siendo nuevamente el sector con mayor retroceso. En términos mensuales, también se registró una retracción de 2,6%, y para el primer semestre del año la actividad acumula una caída de 23,6% frente a los mismos meses del año pasado. Las empresas operaron con 63,1% de su capacidad instalada, muy por debajo de mayo, cuando alcanzó el 78,7%.