ECONOMíA › PANORAMA ECONOMICO

Alargue con muerte súbita

› Por Julio Nudler

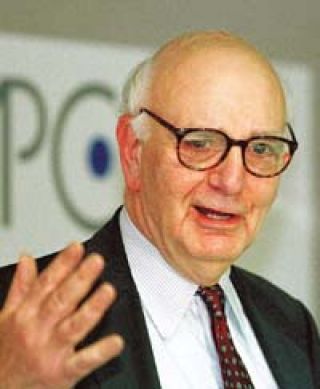

Veinte años después de haber enviado a la quiebra a la Argentina, Paul Volcker sería el financista elegido por el FMI para conducir el comité de expertos que vendrá la próxima semana a Buenos Aires para rediseñar la política monetaria y bancaria del equipo de Roberto Lavagna, de modo que una posterior misión negociadora del Fondo pueda sí avanzar hacia un acuerdo final, alcanzable tal vez en agosto. Si se confirma la elección de Volcker para la faena, ésta quedará en manos del hombre que, colocado por James Carter en la Reserva Federal a fines de 1979, aplicó un durísimo programa monetario para derrotar a la inflación, que se había disparado a los dos dígitos. La severa estrategia de absorción provocó un acrobático salto en la tasa de interés norteamericana, a la que estaba atada la enorme deuda externa que había acumulado la dictadura militar argentina. De la era de la plata dulce se pasó al estallido del plan de Martínez de Hoz y, tras la guerra de las Malvinas, a la cesación de pagos, que siguió a la mexicana. Volcker, al sextuplicar la prime rate, había determinado la bancarrota latinoamericana, región que ingresó así en la década perdida de los ‘80.

Después de dejar la Fed (banca central estadounidense) en 1987, Volcker buscó ganar plata con la Argentina desde sus posiciones de gran financista. En 1995, cuando era director del banco de inversión de James Wolfensohn, presidente del Banco Mundial, Volcker operó en el país, sumido éste en lo más negro del efecto Tequila, en favor de la concentración del sistema bancario. Su explícita receta fue: primero, liquidar los bancos débiles y no rentables (básicamente, los privados nacionales); segundo, privatizar posteriormente el Nación, el Provincia y todos los estatales. Para entonces era consultor internacional de Domingo Cavallo, para asistirlo en la restructuración del sistema bancario, la misma cuestión que lo trae ahora de regreso al país.

Este egresado de Harvard, que asesoró a Rusia en tiempos de Boris Yeltsin, pasó luego a constituirse, entre otras múltiples vetas de negocio, en referente del Eduardo Duhalde gobernador. Convertido en director del First Boston, aterrizó en Ezeiza en 1997 para hablar con Rodolfo Frigeri, entonces presidente del Bapro, sobre algún acuerdo estratégico. A esa altura ya podía lucir la condecoración con que habían resuelto distinguirlo Menem, Cavallo y el canciller Guido Di Tella. Esta vez, con sus 2,07 metros de estatura, lo mirará desde arriba a Lavagna, quien no tiene demasiada posibilidad de seguir tensando la cuerda, después de que lo salvó un providencial retorno del contagio. El maldito tango se transformó en bendito para el ministro.

Para la cúpula del Fondo, Horst Köhler y Anne Krüger, y para Paul O’Neill, secretario del Tesoro, la Argentina ya no era un tema sino una decisión tomada: la dejarían caer a lo más hondo. Pero la regionalización de la crisis financiera, y sobre todo la vertiginosa trepada del riesgo país brasileño, alteró esos planes. No es éste el momento de dejar que la Argentina también cese en el pago de sus vencimientos con los organismos multilaterales, o bien los afronte con sus propias reservas y dispare la hiperinflación a través de una escalada del dólar. La insistencia del FMI en que las reservas no cayesen por debajo de los 9000 millones (ya hay menos de 9700) era (es) en la práctica un guiño a la corrida contra el peso. Sólo le dejaba (deja) al Gobierno una forma de sortear momentáneamente la híper: frenar como sea los amparos y cesar virtualmente en los redescuentos, dejando caer a los bancos que no inyecten capital.

Por lo que se conoció ayer, el Fondo optó por una salida elegante, que le permite ganar tiempo. Si los números no cambian, a Lavagna le costará mucho sostener sus puntos de vista. Los últimos datos muestran que los depósitos caen casi $ 300 millones por día, y que la circulación monetaria está mermando cerca de $ 100 millones diarios, básicamente absorbida por la compra de dólares de las reservas. Los representantes del FMI también podrán ir viendo cómo se resisten los depositantes a los Boden incluidos en el plan de Economía para pasarle al Estado el fardo de los plazos fijos reprogramados. Ese fracaso será esgrimido como un éxito por los partidarios del bono forzoso (Fondo y BCRA).

Lavagna evitó en Washington el vacío, pero lo que por ahora consiguió para la Argentina es que pueda seguir en esta penuria de un empobrecimiento cada vez más profundo, aunque evitando al menos la caída libre de una implosión de las variables. Los inversores titubearán. Con default total, la Argentina se caía del mapa por años. Un acuerdo firmado podía, al revés, ponerle un piso a la salida de capitales, invitando a los capitalistas a jugarle unas fichitas a la ganga de un país regalado. Pero no ocurrió lo uno ni lo otro, con lo cual no es posible una lectura definida. El dólar tal vez siga subiendo, pero si solo es eso tal vez la población soporte sin explotar dosis adicionales de pauperización. Lo obtenido por Lavagna es un alargue, pero puede haber muerte súbita.

Todo, hasta la realidad más compleja y dramática, puede sintetizarse en pocas palabras, sobre todo si se le deja la tarea a un banco. El BBVA, por ejemplo, resume así el caso latinoamericano cuando debe aconsejar un menú de títulos gubernamentales (soberanos) para la cartera de sus clientes. La recomendación comienza por los países que deberían estar subrepresentados (underweight) en el portafolio, con la correspondiente razón para subponderarlos. La Argentina, porque no hay renegociación de la deuda a la vista. Ecuador, por incertidumbre electoral y económica. Perú, por sucumbir al populismo (Toledo da marcha atrás con las privatizaciones ante la rebelión en Arequipa). En otros casos, la consigna es neutral: ni mucho ni poco. Brasil, porque es demasiado tarde para vender y demasiado pronto para comprar. Venezuela, porque aunque muestre malos parámetros macroeconómicos, la caída de Chávez es solo cuestión de tiempo. En cambio, los dueños en la Argentina de Banco Francés sugieren una sobredosis de Colombia, porque el positivo efecto Uribe durará aún algún tiempo, y México, por su estabilidad, a despecho de la falta de progreso en sus reformas.

El banco vasco presagia que, después de los efectos vodka (Rusia 1998) y tango (Argentina, del 2001 en adelante), un efecto samba sería devastador. Pero calma, señores, porque ven que “el futuro (de Brasil) es promisorio (pero sólo con Serra)”. Apuestan a que el candidato oficialista vencerá en la segunda vuelta, si bien en un final cabeza a cabeza. Hasta que ello se confirme, “los mercados seguirán nerviosos y volátiles”. En cuanto a la Argentina y su “crisis de nunca acabar”, predicen dos escenarios posibles. El peor es de híper. El mejor, de alta inflación. Al peso lo ven menos parecido al real que a la rupia (de la catastrófica Indonesia). Presagian, por tanto, presiones salariales que complicarán las cuentas fiscales, aliviadas por el impuesto inflacionario. Pero no escatiman un toque de optimismo: la recesión tocará fondo este año, aunque aun así la reactivación sólo llegará en el 2004. Hay que saber esperar.

Después de dejar la Fed (banca central estadounidense) en 1987, Volcker buscó ganar plata con la Argentina desde sus posiciones de gran financista. En 1995, cuando era director del banco de inversión de James Wolfensohn, presidente del Banco Mundial, Volcker operó en el país, sumido éste en lo más negro del efecto Tequila, en favor de la concentración del sistema bancario. Su explícita receta fue: primero, liquidar los bancos débiles y no rentables (básicamente, los privados nacionales); segundo, privatizar posteriormente el Nación, el Provincia y todos los estatales. Para entonces era consultor internacional de Domingo Cavallo, para asistirlo en la restructuración del sistema bancario, la misma cuestión que lo trae ahora de regreso al país.

Este egresado de Harvard, que asesoró a Rusia en tiempos de Boris Yeltsin, pasó luego a constituirse, entre otras múltiples vetas de negocio, en referente del Eduardo Duhalde gobernador. Convertido en director del First Boston, aterrizó en Ezeiza en 1997 para hablar con Rodolfo Frigeri, entonces presidente del Bapro, sobre algún acuerdo estratégico. A esa altura ya podía lucir la condecoración con que habían resuelto distinguirlo Menem, Cavallo y el canciller Guido Di Tella. Esta vez, con sus 2,07 metros de estatura, lo mirará desde arriba a Lavagna, quien no tiene demasiada posibilidad de seguir tensando la cuerda, después de que lo salvó un providencial retorno del contagio. El maldito tango se transformó en bendito para el ministro.

Para la cúpula del Fondo, Horst Köhler y Anne Krüger, y para Paul O’Neill, secretario del Tesoro, la Argentina ya no era un tema sino una decisión tomada: la dejarían caer a lo más hondo. Pero la regionalización de la crisis financiera, y sobre todo la vertiginosa trepada del riesgo país brasileño, alteró esos planes. No es éste el momento de dejar que la Argentina también cese en el pago de sus vencimientos con los organismos multilaterales, o bien los afronte con sus propias reservas y dispare la hiperinflación a través de una escalada del dólar. La insistencia del FMI en que las reservas no cayesen por debajo de los 9000 millones (ya hay menos de 9700) era (es) en la práctica un guiño a la corrida contra el peso. Sólo le dejaba (deja) al Gobierno una forma de sortear momentáneamente la híper: frenar como sea los amparos y cesar virtualmente en los redescuentos, dejando caer a los bancos que no inyecten capital.

Por lo que se conoció ayer, el Fondo optó por una salida elegante, que le permite ganar tiempo. Si los números no cambian, a Lavagna le costará mucho sostener sus puntos de vista. Los últimos datos muestran que los depósitos caen casi $ 300 millones por día, y que la circulación monetaria está mermando cerca de $ 100 millones diarios, básicamente absorbida por la compra de dólares de las reservas. Los representantes del FMI también podrán ir viendo cómo se resisten los depositantes a los Boden incluidos en el plan de Economía para pasarle al Estado el fardo de los plazos fijos reprogramados. Ese fracaso será esgrimido como un éxito por los partidarios del bono forzoso (Fondo y BCRA).

Lavagna evitó en Washington el vacío, pero lo que por ahora consiguió para la Argentina es que pueda seguir en esta penuria de un empobrecimiento cada vez más profundo, aunque evitando al menos la caída libre de una implosión de las variables. Los inversores titubearán. Con default total, la Argentina se caía del mapa por años. Un acuerdo firmado podía, al revés, ponerle un piso a la salida de capitales, invitando a los capitalistas a jugarle unas fichitas a la ganga de un país regalado. Pero no ocurrió lo uno ni lo otro, con lo cual no es posible una lectura definida. El dólar tal vez siga subiendo, pero si solo es eso tal vez la población soporte sin explotar dosis adicionales de pauperización. Lo obtenido por Lavagna es un alargue, pero puede haber muerte súbita.

Todo, hasta la realidad más compleja y dramática, puede sintetizarse en pocas palabras, sobre todo si se le deja la tarea a un banco. El BBVA, por ejemplo, resume así el caso latinoamericano cuando debe aconsejar un menú de títulos gubernamentales (soberanos) para la cartera de sus clientes. La recomendación comienza por los países que deberían estar subrepresentados (underweight) en el portafolio, con la correspondiente razón para subponderarlos. La Argentina, porque no hay renegociación de la deuda a la vista. Ecuador, por incertidumbre electoral y económica. Perú, por sucumbir al populismo (Toledo da marcha atrás con las privatizaciones ante la rebelión en Arequipa). En otros casos, la consigna es neutral: ni mucho ni poco. Brasil, porque es demasiado tarde para vender y demasiado pronto para comprar. Venezuela, porque aunque muestre malos parámetros macroeconómicos, la caída de Chávez es solo cuestión de tiempo. En cambio, los dueños en la Argentina de Banco Francés sugieren una sobredosis de Colombia, porque el positivo efecto Uribe durará aún algún tiempo, y México, por su estabilidad, a despecho de la falta de progreso en sus reformas.

El banco vasco presagia que, después de los efectos vodka (Rusia 1998) y tango (Argentina, del 2001 en adelante), un efecto samba sería devastador. Pero calma, señores, porque ven que “el futuro (de Brasil) es promisorio (pero sólo con Serra)”. Apuestan a que el candidato oficialista vencerá en la segunda vuelta, si bien en un final cabeza a cabeza. Hasta que ello se confirme, “los mercados seguirán nerviosos y volátiles”. En cuanto a la Argentina y su “crisis de nunca acabar”, predicen dos escenarios posibles. El peor es de híper. El mejor, de alta inflación. Al peso lo ven menos parecido al real que a la rupia (de la catastrófica Indonesia). Presagian, por tanto, presiones salariales que complicarán las cuentas fiscales, aliviadas por el impuesto inflacionario. Pero no escatiman un toque de optimismo: la recesión tocará fondo este año, aunque aun así la reactivación sólo llegará en el 2004. Hay que saber esperar.

(Versión para móviles / versión de escritorio)

© 2000-2022 www.pagina12.com.ar | República Argentina

Versión para móviles / versión de escritorio | RSS ![]()

Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux