ECONOMíA › TEMOR POR LAS PIZARRAS EN UNA SEMANA MOVIDA

Todas las miradas en el dólar

Aunque el amplio superávit externo sugiere que el dólar debe bajar y no subir, la esperada redolarización y otros factores de incertidumbre pueden empujar hacia la desestabilización.

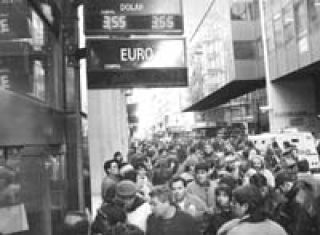

Dos días de repentina agitación en el mercado del dólar –jueves y viernes de la última semana– cargan de tensión el inicio de la nueva, que debutará mañana con la definitiva remoción del corralito, después de un año de cerrojo. Su desmantelamiento permitirá disponer sin restricciones de los holgados 23 mil millones de pesos hoy acreditados en cuentas corrientes y de ahorro, que representan algo así como un 6 por ciento del Producto Bruto. Aunque no hay razones valederas para suponer que los fondos liberados puedan dirigirse al dólar, la suelta de depósitos generó cierta aprensión y les posibilitó a los cambistas jugar al alza. La movida fue además facilitada por las dudas que arroja sobre la política monetaria la esperada decisión de la Corte Suprema de redolarizar los plazos fijos. No existiendo hoy en el sistema bancario los dólares necesarios para cumplir la orden judicial, ésta podría forzar –en una hipótesis extrema– la emisión de más de 41 mil millones de pesos, o 1,6 vez la base monetaria.

A pesar de esto, el escenario más probable sigue siendo poco propicio para un alza del tipo de cambio. Como dato básico, el comercio exterior sigue arrojando mensualmente un superávit próximo a los 1400 millones de dólares, que en los últimos meses le permitió al Central adquirir para sus reservas alrededor de un tercio neto de ese excedente. Como resultado, hoy cuenta con más de 10 mil millones de dólares en bóveda, y por ende la posibilidad de lanzar alguna dolorosa operación castigo contra los especuladores. Como mínimo habría que considerar que el BCRA puede simplemente abstenerse de comprar, y ello podría bastar para que la paridad tendiese a descender.

Otra opción en manos del Central consistiría en reacomodar la tasa de las Lebac, que en la última licitación se situó, para un plazo de 34 días, en apenas 7,5 por ciento anual. Retribuciones como ésta ya no seducen al mercado, y resultan hasta absurdas cuando el presidente del organismo, Aldo Pignanelli, evoca el peligro de una hiperinflación ante el fallo redolarizador. Forma parte de la desprolijidad general que se haya estado impulsando una dilatación de los plazos de inversión hasta los seis meses, con marcado descenso en las tasas, para luego admitir que, por vía de un golpe de precios, los inversores podrían ver bruscamente licuado su capital.

Aunque resulte difícil que el dólar retome protagonismo por ahora, el hecho de que en apenas dos jornadas haya subido 14 centavos muestra un alto grado de volatilidad, reflejo del frágil escenario económico y social. Sin acuerdo con el Fondo Monetario, con la perspectiva de un diciembre socialmente convulso y ante medidas tan poco populares como el reajuste de las tarifas, hay razones para que los especuladores sueñen con una nueva desestabilización, después de la horizontalidad de los últimos seis meses.

Por ahora, sin embargo, nada sustancial ha cambiado respecto de los últimos y sosegados tiempos, salvo la inquietud que de pronto se infiltró en las expectativas.

A pesar de esto, el escenario más probable sigue siendo poco propicio para un alza del tipo de cambio. Como dato básico, el comercio exterior sigue arrojando mensualmente un superávit próximo a los 1400 millones de dólares, que en los últimos meses le permitió al Central adquirir para sus reservas alrededor de un tercio neto de ese excedente. Como resultado, hoy cuenta con más de 10 mil millones de dólares en bóveda, y por ende la posibilidad de lanzar alguna dolorosa operación castigo contra los especuladores. Como mínimo habría que considerar que el BCRA puede simplemente abstenerse de comprar, y ello podría bastar para que la paridad tendiese a descender.

Otra opción en manos del Central consistiría en reacomodar la tasa de las Lebac, que en la última licitación se situó, para un plazo de 34 días, en apenas 7,5 por ciento anual. Retribuciones como ésta ya no seducen al mercado, y resultan hasta absurdas cuando el presidente del organismo, Aldo Pignanelli, evoca el peligro de una hiperinflación ante el fallo redolarizador. Forma parte de la desprolijidad general que se haya estado impulsando una dilatación de los plazos de inversión hasta los seis meses, con marcado descenso en las tasas, para luego admitir que, por vía de un golpe de precios, los inversores podrían ver bruscamente licuado su capital.

Aunque resulte difícil que el dólar retome protagonismo por ahora, el hecho de que en apenas dos jornadas haya subido 14 centavos muestra un alto grado de volatilidad, reflejo del frágil escenario económico y social. Sin acuerdo con el Fondo Monetario, con la perspectiva de un diciembre socialmente convulso y ante medidas tan poco populares como el reajuste de las tarifas, hay razones para que los especuladores sueñen con una nueva desestabilización, después de la horizontalidad de los últimos seis meses.

Por ahora, sin embargo, nada sustancial ha cambiado respecto de los últimos y sosegados tiempos, salvo la inquietud que de pronto se infiltró en las expectativas.

Subnotas

(Versión para móviles / versión de escritorio)

© 2000-2022 www.pagina12.com.ar | República Argentina

Versión para móviles / versión de escritorio | RSS ![]()

Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux