ECONOMíA › OPINION

Argenta vs. bancos

› Por Alfredo Zaiat

El margen financiero de los bancos surge de los ingresos menos los egresos por intereses, de la diferencia de cotización (tipo de cambio) y del resultado de la tenencia de títulos públicos. En ese rubro del balance, el componente de la diferencia obtenida por el pago y cobro de intereses permite evaluar el nivel de eficiencia del sistema bancario. Obtener utilidades de esa actividad de intermediación de dinero es el conocido objetivo de cada uno de los bancos. El ejercicio para evaluar la eficiencia es compararla con otro agente económico que realice la misma tarea. Hasta hace un par de años no había una referencia para analizarla porque no había una entidad pública testigo, como debería ser el Banco Nación. Con el lanzamiento en junio de 2012 del programa Argenta de la Anses se puede empezar a cotejar el capítulo de administración, costos e intereses del negocio financiero de las tarjetas de crédito.

Cuando los bancos cobran una tasa de interés elevada por el financiamiento con el dinero plástico abultan sus ganancias, como refleja el Informe de Bancos de cada mes publicado por la autoridad monetaria. Una forma de descubrir el exceso de la utilidad es observar la evolución del saldo del resultado de intereses en relación al activo neteado. En los últimos dos años ese indicador se ha ubicado de 5,2 a 6,1 por ciento. De ese modo el sistema bancario sustrae en demasía recursos al resto de la economía. ¿Cómo evaluar si esa ganancia es exagerada o no? Ese parámetro (resultado por intereses en proporción del activo neteado) era de 3,1 por ciento en 2008 hasta subir a 4,6 por ciento en 2011. Otro importante salto lo describió a partir de 2012, para ubicarse en el rango mencionado. Los fondos incrementales de ese segmento del negocio abultaron la rentabilidad de los bancos, ganancia adicional equivalente a menos recursos en manos de empresas y consumidores. Dinero que podría haber impulsado aún más la demanda para dinamizar el mercado interno pero que quedó en manos de los banqueros. O sea, las ganancias crecientes de los bancos en el rubro intereses ha provocado un asignación de recursos ineficientes en la economía en su conjunto afectando la dinámica de crecimiento.

Esa ineficiencia no sólo se verifica en la sustracción de fondos del circuito productivo y de consumo, sino también en la estructura bancaria sobredimensionada para administrar el segmento de negocios dedicado al crédito personal. La experiencia de la tarjeta Argenta de la Anses es una primera referencia para comparar y ha dejado en evidencia la elevada ineficiencia del sistema bancario. Con un plantel técnico de unas 30 personas y la propia red de agencias del organismo público (1090 puntos de entrega), ya están activas más de 1,5 millón de tarjetas Argenta en manos de jubilados.

Es una tarjeta de identificación universal de los jubilados que les permite realizar todos los trámites en la Anses y organismos públicos. Además pueden solicitar un préstamo. Argenta actúa de ese modo como carnet de identificación previsional y a la vez como tarjeta de compra. La emisión del plástico es sin costos ni gastos extra (por ejemplo, de mantenimiento) para el jubilado. Desde su lanzamiento hace tres años la Anses otorgó casi 1,2 millones de créditos por un monto promedio de 11.936 pesos, lo que suma en total 10.158 millones de pesos. Por día Argenta genera 4400 préstamos por 36 millones de pesos promedio. De acuerdo con los registros de la Anses, el 82 por ciento de los jubilados elige pagar en 40 cuotas (36 es el promedio), dinero que es consumido en 17.757 locales de 6028 comercios adheridos.

La Anses destina dinero del Fondo de Garantía de Sustentabilidad (FGS) para financiar las líneas de préstamos a los jubilados, obteniendo por esos recursos una rentabilidad mayor que la que recibiría por las colocaciones en el circuito bancario. En lugar de depositar fondos en bancos, que a la vez los prestarían a tasas altas a empresas y personas, la Anses utiliza ese dinero para otorgar créditos a jubilados a tasas más bajas para el cliente y obteniendo, además, una ganancia mayor que un plazo fijo bancario. El FGS está autorizado a utilizar hasta un 20 por ciento de sus fondos para dar préstamos a jubilados y pensionados.

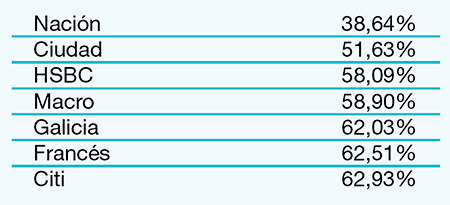

Argenta ofrece el crédito más accesible para los adultos mayores con tasas por debajo de las de mercado, según se desprende de la información de las propias páginas de Internet de un grupo de bancos seleccionado. Para un crédito en 12 cuotas, la tasa de interés de Argenta es 26,52 por ciento anual, las de los bancos son las siguientes:

Los bancos entregan los préstamos a personas que acrediten el sueldo en la propia entidad. Son líneas a tasa fija con sistema de amortización francés. En 24 y 40 cuotas las tasas no registran variaciones de importancia al ser similares a ese cuadro. Para comparar, la de Argenta sube al 32,44 por ciento para 40 cuotas.

El año pasado, Anses decidió universalizar la tarjeta Argenta para todos los jubilados y pensionados y otorgar en forma inmediata el crédito (antes era en 72 horas). Un tercio del préstamo lo pueden retirar en efectivo por cajero automático de la red Link hasta nueve extracciones sin cargo. A partir de esas medidas la colocación de créditos aumentó 240 por ciento de agosto de 2014 a marzo de 2015. En abril pasado la Anses incrementó la suma máxima del préstamo a 30 mil pesos, monto que será ajustado dos veces al año por el mismo índice de la movilidad jubilatoria.

El dinero de esos préstamos se vuelca directamente al consumo interno fortaleciendo la demanda. De acuerdo a un estudio interno de la Anses, el 63,5 por ciento de los consumos se destina a mejoras o adquisiciones de bienes para el hogar. De ese total, los principales rubros del gasto son supermercados (productos de la línea blanca) con el 29 por ciento, le siguen artículos del hogar con el 29 por ciento y construcción con el 20 por ciento. Existe una sección en la página web de Argenta donde se puede controlar online los consumos realizados. La Anses cobra el importe de las cuotas de cada mes directamente del haber jubilatorio (sistema de código de descuento). La morosidad es casi nula y la falta de pago por fallecimiento del titular se cubre con un seguro de vida de muy bajo costo que no recae en la cuenta del jubilado. La administración de Argenta contrata ese seguro a la compañía del Banco Nación.

El negocio de la tarjeta Argenta era el mismo que hacían mutuales y cooperativas cobrando tasas usurarias. Captaban fondos del sistema financiero para luego prestarlo a los jubilados. Esas entidades habían alcanzado una cartera de casi dos millones de jubilados. Muchas de ellas estaban vinculadas a grandes bancos como el Macro, Supervielle y Piano. La tasa que cobraban era del 70 por ciento anual promedio, con máximo de hasta 160 por ciento.

Conocer en detalle el programa Argenta permite exponer no solo un aspecto destacado de la gestión de la Anses beneficiando a los jubilados, sino que también deja en evidencia la ineficiencia del sistema bancario, público y privado. Todos los bancos aplican tasas de interés más altas que las de la tarjeta Argenta, tienen una estructura mucho más grande que el equipo de la Anses para administrar esa actividad, y ofrecen menos servicios al cliente, además de cobrar por cada uno de ellos, como la emisión de tarjeta, envío de resumen de gastos y mantenimiento de cuenta.

azaiat@pagina12.com.ar(Versión para móviles / versión de escritorio)

© 2000-2022 www.pagina12.com.ar | República Argentina

Versión para móviles / versión de escritorio | RSS ![]()

Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux