OPINION

ALENTAR

EL CREDITO PARA LA COMPRA DE VIVIENDA

Más fondos

para reactivar

Para

facilitar el acceso a la vivienda es imprescindible reducir la tasa

de interés, liberando a las entidades financieras de los requisitos

de liquidez sólo cuando el crédito se destine a la compra o construcción

de vivienda.

Por Moisés Resnik Brenner*

El esperado

despegue del sector de la construcción requiere un shock de confianza

tanto del público como de las entidades financieras, y para ello

nada mejor que la banca de desarrollo en la que el tomador del crédito

es analizado por lo que es capaz de producir y no sólo por lo

que posee.

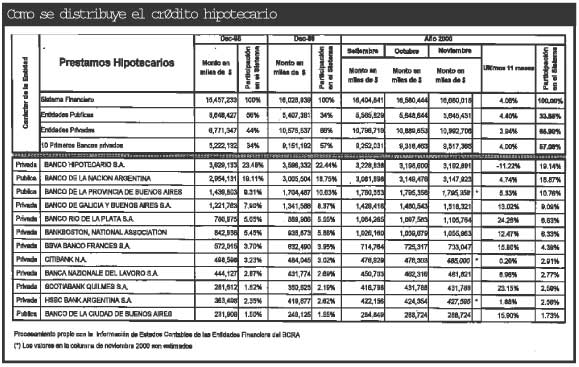

Del análisis de los préstamos hipotecarios otorgados en

los últimos dos años –según los últimos

datos del BCRA procesados en el cuadro adjunto, sobre las entidades

de mayor cartera– surge que el nivel de actividad de las entidades

financieras tanto públicas como privadas no tuvo el crecimiento

promedio esperado, mostrando una actitud reticente que hoy debe ser

modificada sustancialmente.

Si bien durante el año 1999 se produjeron cambios estructurales

en las carteras de las entidades, no sucedió lo mismo en los

últimos 11 meses del último año, con el agravante

de que el crecimiento de las carteras sólo orilló globalmente

un 4 por ciento.

Sin embargo, hay una clara diferenciación entre las entidades

públicas y privadas que muestra un mayor crecimiento de estas

últimas, salvo el Banco Hipotecario SA, que fue la única

entidad que no sólo no creció sino que registró

un retroceso del 11,22 por ciento.

Construir o comprar una vivienda significa transformar ahorro dinerario

en inversión inmobiliaria. Cuando la operación no se hace

al contado sino a través de un crédito, el comprador debe

tener la capacidad para generar un ahorro mensual que le permita pagar

la cuota comprometida, lo que se logra con una banca de desarrollo que

globaliza la acción en vivienda, ya que permite otorgar créditos

con plazos y tasas diferenciales de forma de posibilitar el acceso a

la vivienda de la mayoría del espectro poblacional.

Dentro de las medidas a adoptar para este shock de confianza estaría

disminuir el nivel de la tasa de interés reduciendo el spread

en un 50 por ciento, liberando a las entidades financieras de los requisitos

de liquidez solo para los créditos hipotecarios que se destinen

a la compra o construcción de vivienda, evitando hipotecar la

vivienda propia como garantía de préstamos al consumo.

Debe tenerse en cuenta que, con los actuales niveles de depósitos,

cada punto porcentual que se reduzcan los requisitos de liquidez genera

una expansión de la capacidad prestable primaria del orden de

1000 millones de pesos –o sea más que los fondos anuales

del FONAVI–, a lo que habría que agregar el efecto multiplicador

bancario por inyección de liquidez en plaza.

* Presidente

de la Comisión de Economía del Centro Argentino de Ingenieros.

Vea

cómo se distribuye el crédito hipotecario

{kind=link}