EL MUNDO › OPINIóN

¿A dónde van los Estados Unidos?

› Por Mario Rapoport y Noemí Brenta *

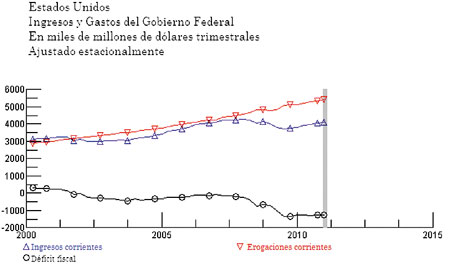

¿Ha comenzado la declinación del imperio? Es muy pronto para decirlo, pero el modelo económico de los Estados Unidos, seriamente jaqueado, parece haber encontrado sus límites últimos, y se encamina a un penoso ajuste. El déficit fiscal estadounidense reapareció en el primer gobierno de George W. Bush, revirtiendo el superávit heredado de Clinton. En un principio, por el aumento del gasto bélico, que pasó de 371 a 735 mil millones entre 2000 y 2008, y las reducciones de impuestos a los más adinerados. A partir de la crisis de las subprime, las transferencias por seguridad social, necesarias para atender muy parcialmente el desempleo y la pobreza crecientes, engrosaron el gasto público; pero mucho más lo aumentaron los dos planes de rescate, el de Bush y el de Obama, por 700 y 900 mil millones de dólares, respectivamente, para los bancos y las empresas en problemas. Para peor, la recesión redujo la recaudación de impuestos en 2008 y 2009, agravando el déficit fiscal (ver gráfico). Pese a que en 2010 el producto estadounidense creció un 2,9 por ciento, aun hoy el desempleo supera el 9 por ciento, un nivel muy alto en un país con baja protección social, y unas 200.000 familias por mes pierden sus viviendas, a causa de sus hipotecas impagas.

Los ingresos del gobierno federal sólo cubrieron en 2010 las tres cuartas partes de sus gastos, los continuos déficit se acumularon y aumentaron la deuda pública, que desde mayo pasado superó el máximo autorizado por el Congreso, 14,3 billones de dólares (trillones para ellos), equivalente al producto bruto estadounidense. Aunque Obama logre negociar con los republicanos la autorización del Parlamento para superar ese límite, igualmente ya ha anunciado que pondrá en marcha el ajuste de las cuentas públicas, bajando el gasto (en programas sociales) y aumentando los impuestos (menores exenciones a los ricos, y probablemente un IVA nacional). El resultado inmediato de estas medidas será reducir la producción y el empleo y agudizar el conflicto social. Este sería, con todo, el “mejor escenario”, suponiendo que el ajuste realmente funcione y reduzca el déficit, es decir, que la reforma tributaria sobrecompense la caída de la recaudación sobreviniente, ligada al menor nivel de actividad, que resultará de la reducción de las compras del sector público y del menor ingreso disponible de las personas. Recordemos que cuando en septiembre de 2001 el gobierno argentino dispuso el “déficit cero”, la recaudación de impuestos bajó un 30 por ciento en el trimestre posterior, aumentando el déficit fiscal, y el producto bruto un 11 por ciento. El sufrimiento humano fue ofrendado en el altar de los acreedores, en prueba de la voluntad de pago a toda costa, pero esta estrategia no rindió recompensas para el bienestar general ni evitó el default. Hasta aquí, nada nuevo bajo el sol.

La Reserva Federal tampoco puede seguir inyectando dólares en cantidad, como ha venido haciéndolo hasta ahora, no solamente porque ya las tasas de interés son casi cero, sino que, por otra parte, los dólares se emiten contra bonos del Tesoro, que a su vez, son deuda pública. La superliquidez en dólares, que alimenta burbujas en los mercados especulativos mundiales, entre ellos, el de las materias primas (que suben, además, por otros factores), debilita al dólar, y éste es un objetivo buscado del gobierno estadounidense, ya que mejora la competitividad de sus exportaciones y encarece sus importaciones, aliviando también el déficit del comercio exterior de este país. Pero el principal mercado de los Estados Unidos, que es la Unión Europea, también se encuentra en problemas, y la principal moneda contra la que el dólar necesita debilitarse, que es el euro, tampoco logra hacer pie, y hasta su supervivencia está amenazada. Todo esto configura un terreno de turbulencias fuertes en el sistema monetario internacional.

Durante treinta años, los Estados Unidos pagaron a crédito no sólo el alza del consumo de los hogares –que se endeudaron mientras sus ingresos caían, y ahora ya no pueden ni atender sus pasivos ni seguir endeudándose ni consumiendo–, sino un aparato militar desmesurado en relación con el de las demás potencias, que despliega su poderío en todo el planeta para proteger los intereses estratégicos estadounidenses y los de sus empresas e inversiones. Pero ahora el tembladeral de la economía estadounidense pone en cuestión el papel del dólar como refugio y reserva de valor. Más allá de las grandes compras de bonos del Tesoro por parte de la Fed, los grandes inversores extranjeros, empezando por China (los otros más importantes son Japón, Alemania y Gran Bretaña), ya empezaron a mirar con desconfianza las colocaciones de bonos del Tesoro norteamericano, por su baja remuneración e incipiente riesgo. Una inflación en dólares licuaría el valor real de la deuda estadounidense, pero el mundo ha cambiado respecto de los años ’70 y ’80, cuando esto fue posible. El peso de los BRIC, la intensificación del comercio Sur-Sur, la amarga experiencia de la deuda externa y de las crisis en Latinoamérica, Asia y Rusia hacen hoy mucho más difícil para los Estados Unidos aliviar su carga trasladando el ajuste a la periferia. Tampoco Estados Unidos puede contar con la ayuda de Japón, como ocurrió en los años ’80 a partir de los acuerdos monetarios que llevaron a la crisis del país asiático, que ya lleva veinte años de dificultades económicas, su deuda soberana es del 200 por ciento del PIB y además enfrenta el marasmo del terremoto.

Ya en noviembre de 2010, Dagong, la calificadora oficial de China, disminuyó la calificación de la deuda pública de Estados Unidos de AA a A+, bajo el argumento de que “serios defectos en el desarrollo económico de los Estados Unidos y su modelo de administración llevarán a una recesión de largo plazo de su economía, reduciendo los fundamentos de su solvencia soberana”, y que la política de dinero fácil de la Reserva Federal, en busca de una obvia tendencia de depreciar el dólar, contra los intereses de los acreedores, indica la declinación de las intenciones del gobierno estadounidense de repagar su deuda. Unos meses más tarde, en abril, también Standard & Poors calificó de negativo el panorama de la deuda soberana estadounidense, basada en el riesgo real de que los hacedores de política no pudieran acordar cómo reducir el déficit presupuestario, debilitando su perfil fiscal respecto de otros países cuya deuda está calificada como AAA. Parece que no queda más para los norteamericanos que esta nueva austeridad y la puesta en cuestión de su modo de vida, que sin dudas entraña el riesgo de alimentar las tensiones sociales y políticas en un país que hace tiempo no estaba tan dividido.

* Autores de Las grandes crisis del capitalismo contemporáneo.

(Versión para móviles / versión de escritorio)

© 2000-2022 www.pagina12.com.ar | República Argentina

Versión para móviles / versión de escritorio | RSS ![]()

Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux