FINANZAS › LA ENTIDAD MONETARIA ESTá ADQUIRIENDO DóLARES EN CANTIDAD. AUMENTAN LAS RESERVAS INTERNACIONALES

El BC salió de compras

Pese a la crisis europea y la incertidumbre financiera que genera, en la plaza local no se está registrando fuga de capitales. La tendencia es opuesta, con ingresos de fondos de inversores y una aceleración en la liquidación de divisas de los exportadores.

› Por Cristian Carrillo

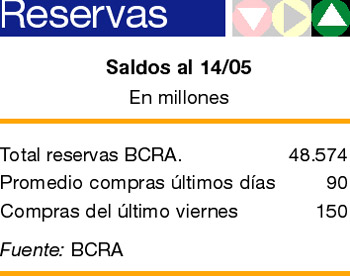

Los períodos de tensión financiera, sea por ruidos políticos locales como por crisis externas, derivan en fuga de capitales. Esa característica usual del mercado doméstico se pudo verificar en forma notable con el lockout del campo, la incertidumbre preelectoral de los comicios legislativos de junio y con el desplome financiero en Estados Unidos, entre otros eventos. En cada una de esas oportunidades, el comportamiento de grandes operadores generó una fuerte presión sobre el dólar y una significativa pérdida de reservas internacionales del Banco Central. Sin embargo, pese a esa tendencia tan arraigada en la plaza local, el nuevo capítulo de la crisis, ahora con epicentro en Europa, no tiene esa reacción. El mercado argentino se ha estado moviendo a contramano de varios países emergentes con relación al movimiento de capitales. El BC ha estado sumando un volumen importante de reservas: en lo que va de mayo incorporó a su cuenta poco más de mil millones de dólares.

Para explicar este creciente ingreso de dólares, algunos analistas apuntan a una mayor liquidación de divisas por parte del sector exportador. “Era un proceso que esperábamos para mediados de abril, pero la crisis lo retrasó, y que se está canalizando en el transcurso de este mes”, señaló a Cash un colaborador de la presidenta del Central, Mercedes Marcó del Pont. De esa forma, los exportadores de granos se han sumado a los petroleros, que mantienen un ritmo de ingreso de divisas estable durante todo el año. Ambos sectores son la principal fuente de oferta de dólares en el mercado.

La presencia de esos grandes exportadores no explica la actual tendencia en momentos en que las principales Bolsas del mundo se derrumban. En 2008, con el lockout del campo, los exportadores liquidaron sus cosechas a cuentagotas mientras medían fuerzas con el Gobierno, y el año pasado ese ingreso de divisas tenía su destino en la compra de dólares del sector privado. Con esa referencia, los gurúes de la city argumentaban que este año las reservas iban a registrar deterioro, sobre todo teniendo en cuenta que se había dispuesto la creación de un fondo con esos recursos para pagar vencimientos de deuda. Desde la implementación del Fondo de Desendeudamiento, el Central abonó unos 1900 millones de dólares, mientras que en lo que va del año incorporó unos 2524 millones en su intervención en el mercado de cambios.

El stock de reservas cerró abril en 48.067 millones de dólares; en la última semana superó los 48.500 millones. El Central incrementó en 1164 millones de dólares sus reservas durante abril. En tanto, en lo que va de este mes lleva adquiridos unos mil millones de dólares y en la última semana cerca de 700 millones, a un ritmo de 150 a 200 millones diarios. Este mayor flujo de capitales hacia la plaza local proviene de bancos y empresas interesadas en adquirir activos bursátiles, en particular bonos. “Además de las ventas de exportadores, se ha sumado el desarme de posiciones de grandes inversores ante el estímulo generado por la estabilidad del tipo de cambio. Este ingreso no encuentra contraparte genuina (sector privado) de lado de la demanda”, señala un informe de la consultora Portfolio Personal, aunque no aclara por qué las compras del Central no son “genuinas”. Otro factor relevante para comprender la actual dinámica del mercado de cambios se encuentra en la posibilidad de que Economía concluya el canje con un nivel de adhesión elevado.

El importante ritmo de compras de divisas del Central más que compensó el egreso por el pago de vencimientos de deuda. “Las operaciones del sector público generaron una disminución de las reservas, debido al pago de deuda en moneda extranjera. No obstante, debido a que los pagos estuvieron destinados en buena medida a los tenedores residentes en el país, su efecto fue parcialmente compensado por el incremento de los depósitos en moneda extranjera de los bancos en el Central”, agrega el Informe Monetario. No fue, como en tantas otras oportunidades, el escenario que vaticinaban los gurúes de la city

(Versión para móviles / versión de escritorio)

© 2000-2022 www.pagina12.com.ar | República Argentina

Versión para móviles / versión de escritorio | RSS ![]()

Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux