![]()

![]()

![]() Domingo, 19 de octubre de 2008

| Hoy

Domingo, 19 de octubre de 2008

| Hoy

ECONOMíA › EL DERRUMBE DE LOS MERCADOS IMPACTA DE LLENO EN LAS CUENTAS DE AFILIADOS Y JUBILADOS DE AFJP

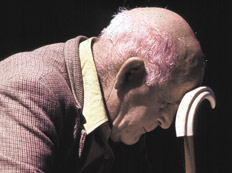

Los primeros heridos por la crisis

La exposición de los fondos de jubilación privada en bonos y acciones que caen en picada reduce los ahorros de los clientes de las AFJP. Los ya jubilados y quienes están próximos al retiro ven directamente afectados sus ingresos.

Por David Cufré

Por David Cufré

No son operadores bursátiles, desconocen los caprichos de la ruleta financiera, los índices FTSE, CAC, Nasdaq o Bovespa pueden resultarles jeroglíficos, pero sufren las consecuencias de la crisis de los mercados de manera directa. Los jubilados argentinos que optaron por una AFJP y quienes están próximos a retirarse por ese sistema son los primeros damnificados directos del crac global. El dinero acumulado con esfuerzo durante años en sus cuentas de capitalización se desvanece sin que puedan hacer nada al respecto. Son las reglas del juego. Quien le confió la plata para su vejez a una AFJP sabe –o debería saber– que la destrucción de riqueza durante una crisis es inevitable, y con ello sus ingresos se ven afectados. Desde que Estados Unidos empezó a derrapar, en julio de 2007, los fondos administrados por las AFJP registraron ocho meses de caídas, a los que se sumarán los golpes más duros de septiembre y el mes en curso, cuando la debacle alcanzó dimensiones históricas. La rentabilidad real –-descontada la inflación– de las inversiones realizadas por esas compañías va parejita: en ocho meses de este año anotaron ocho caídas, y se vienen dos más.

El 54 por ciento del dinero que las AFJP juntaron de sus afiliados está invertido en títulos públicos argentinos, el 11 por ciento en acciones locales y otro 10 por ciento en acciones y fondos extranjeros, mientras que los depósitos a plazo fijo concentran sólo el 6 por ciento de los fondos administrados. Los datos son oficiales y se encuentran en la página en Internet de la Superintendencia de AFJP (www.safjp.gov.ar), el organismo público que regula el sector. El hecho de que el 75 por ciento del dinero de jubilados y futuros jubilados esté invertido en bonos, acciones locales y extranjeras que se encuentran en caída libre es lo que explica que las cuentas de cada afiliado al sistema sean cada vez más delgadas.

La rentabilidad anual promedio de las AFJP cayó 0,19 por ciento en junio y 2,19 en julio. En agosto tuvo una ligera recuperación del 2,0 por ciento, y en breve la Safjp informará lo que ya se sabe; que en septiembre hubo una fuerte contracción. Por cómo van las cosas en los mercados, el mes en curso también arrojará una importante baja. La Superintendencia de AFJP también publica qué pasa con la rentabilidad anual real promedio, dato mucho más relevante porque toma en cuenta qué pasa con las inversiones de las empresas –con dinero de sus clientes– después de restarle la inflación del Indec. En este caso, como se indicó más arriba, en el año hubo sólo retrocesos: del 1,28 por ciento en enero, 1,75 en febrero, 0,82 en marzo, 4,70 en abril, 7,12 en mayo, 8,66 en junio, 10,08 en julio y 6,43 en agosto. Si la comparación se hiciera con otros índices de inflación distintos del cuestionado IPC del Indec, los resultados serían mucho peores.

¿Qué implica que caiga la rentabilidad en términos reales? Que la plata que tiene cada afiliado para su jubilación rinde cada vez menos. La respuesta que da la Unión de AFJP, cámara que reúne a las principales compañías del sector, es que aquéllos a los que aún les faltan años para jubilarse tienen tiempo de sobra para recuperarse de estos tropiezos. El segundo argumento es que hay que fijarse en la rentabilidad histórica, y no en períodos parciales de malos rendimientos. En este caso, señalan, la rentabilidad histórica nominal es del 14,15 por ciento, y la real, del 8,0 por ciento. Esta defensa esconde un elemento central: que la rentabilidad histórica va cayendo a medida que madura el sistema. De hecho, la rentabilidad nominal hace un año era del 18,05 por ciento y la real, de 9,9.

Esto ocurre más allá de la crisis actual de los mercados, que sólo acelera el proceso. Para cualquier sistema previsional, incluido el de capitalización, la rentabilidad inicial es muy alta porque sólo recauda dinero de sus afiliados, sin la carga de pagar jubilaciones. Con el paso de los años, la relación se va equilibrando y finalmente se invierte: hay más jubilados que aportantes. En ese momento, como el sistema –en este caso, las AFJP– tiene que desembolsar recursos, el margen para operar se acota. Está obligado a desprenderse de acciones y bonos para hacerse de efectivo incluso en tiempos de crisis, dinero que utiliza mes a mes para liquidar haberes. Los sacudones financieros como el presente son cada vez más lesivos para el sistema por esta cuestión. Cuando haya 5 millones de jubilados por las AFJP y no sólo los 446.000 actuales, una crisis como ésta será ruinosa para esos abuelos.

Las AFJP recaudaron en agosto –último dato oficial disponible– 1021 millones de pesos de sus afiliados. Sin embargo, el fondo acumulado no creció, sino que se contrajo. En julio sumaba 98.422 millones de pesos y en agosto bajó a 97.920 millones, a pesar de que las administradoras recolectaron 1021 millones de sus clientes. ¿Cómo se explica? Por la caída en las cotizaciones de acciones y bonos y porque más allá de lo que ocurra con las inversiones, las AFJP igual cobran la comisión por su trabajo como administrador. Las comisiones de las empresas están al margen de los vaivenes de los mercados, que sólo golpean a los afiliados. En 16 meses desde que empezó la crisis financiera, los fondos administrados contabilizan 8 caídas como aquélla –e incluso más graves– y falta computar otras dos: las de septiembre y la del mes en curso.

Esa desvalorización de los fondos impacta de lleno en quien está próximo al retiro por una AFJP, ya que su cuenta se achica. Si decide comprar en este momento una renta vitalicia, que le asegura ingresos de por vida, le alcanzará para una jubilación mucho más baja. No es lo mismo comprar una renta con 100.000 pesos que con 90.000, por dar un ejemplo. Su otra opción es quedarse con un retiro programado, esperando a la normalización de los mercados. Según un informe de la propia Unión de AFJP, en 1998-1999 y 2001-2002, los dos períodos anteriores en que también cayó la rentabilidad por crisis financieras, fueron necesarios 13 meses para volver a los niveles previos al bajón. Sin embargo, durante ese período el jubilado fue consumiendo su cuenta con los haberes de cada mes.

Desde que nacieron las AFJP, en 1994, hubo varias crisis financieras: el Tequila en 1995, la asiática de 1997, la rusa de 1998, la brasileña de 1999, la argentina de 2001-2002 y ahora la de 2007-2008. Durante 9 meses en 1998-1999 y otros 9 meses en 2001-2002, la rentabilidad de las AFJP fue negativa.

En el caso de quienes ya están jubilados, la crisis actual también los golpea de lleno. La movilidad de las rentas vitalicias está determinada por las inversiones que hacen las compañías de seguro de retiro. En el caso de los retiros programados, la cuenta de los jubilados sigue siendo administrada por las AFJP y sube o baja igual que la del resto de los afiliados. Es decir, es como permanecer en el casino, apostando a una recuperación. De ahí que los actuales jubilados por AFJP y quienes están por retirarse vivan con el estrés de un inversor bursátil, aunque sólo sean personas que soñaron con asegurarse un haber estable.

Compartir:

-

LAS PRIORIDADES Y LAS MEDIDAS QUE ESTA PREPARANDO EL GOBIERNO PARA ENFRENTAR EL VENDAVAL FINANCIERO

Empleo, deuda y producción para los días de crisis

Por Roberto Navarro -

OPINION

Arquitectos

Por Alfredo Zaiat -

DOS ESTRATEGIAS PARA CUBRIR PAGOS DE CAPITAL Y DE INTERESES DE LA DEUDA PUBLICA QUE VENCE EN 2009

Planes alternativos para renegociar bonos

Por Roberto Navarro -

EL DIRECTOR DEL FMI CON LA MUJER DE MARIANO BLEJER

Un romance en el Fondo Monetario -

OPINION

El “regreso” del nacionalismo

Por Edgardo Mocca -

EL DERRUMBE DE LOS MERCADOS IMPACTA DE LLENO EN LAS CUENTAS DE AFILIADOS Y JUBILADOS DE AFJP

Los primeros heridos por la crisis

Por David Cufré

ESCRIBEN HOY

- Alejo Diz

- Alfredo Zaiat

- Alicia Simeoni

- Angel Berlanga

- Claudio Scaletta

- Daniel Joglar

- Daniel Miguez

- David Cufré

- Diego Fischerman

- Diego Martínez

- Edgardo Mocca

- Edgardo Pérez Castillo

- Eduardo Febbro

- Eduardo Jozami

- Esther Cross

- Ezequiel Acuña

- Facundo García

- Fernando Cibeira

- Fernando Krapp

- Graciela Cutuli

- Guillermo Saccomanno

- Gustavo Veiga

- Horacio Verbitsky

- Howard Zinn

- Hugo Salas

- Irina Hauser

- Jesús Ruiz Mantillo

- Jorge Pinedo

- José Maggi

- José Natanson

- José Pablo Feinmann

- Juan Carlos Tizziani

- Juan Forn

- Juan Pablo Bertazza

- Julio Cejas

- Julián Varsavsky

- Laura Vales

- Leo Ricciardino

- Luciano Piazza

- Manuel Fernández López

- Mariana Lafont

- Mariano Dorr

- Mariano Kairuz

- Mario Wainfeld

- Martín Piqué

- Martín Pérez

- Natalia Aruguete

- Oscar Ranzani

- Pablo Donadío

- Pablo Feldman

- Pablo Simián

- Paula Kearney

- Raul Zibechi

- Raúl Kollmann

- Roberto Navarro

- Rodrigo Fresán

- Rosa Rojas

- Santiago O’Donnell

- Sebastián Ochoa

- Silvina Friera

- Stella M. Vallejos

- Ted Hughes

- Tomas Espina

- Víctor Zenobi

![]()

© 2000-2022 www.pagina12.com.ar | República Argentina | Política de privacidad | Todos los Derechos Reservados

Sitio desarrollado con software libre GNU/Linux.